E tre. La Banca Centrale Europea ha annunciato un nuovo programma di aste TLTRO a partire da settembre. Si tratta del terzo della serie, e prenderà quindi il via subito dopo l’estate. Finora le “operazioni mirate di rifinanziamento a più lungo termine” – traduzione di Targeted Longer-Term Refinancing Operations (TLTRO, appunto) – hanno consentito di far arrivare agli enti creditizi dell’Eurosistema finanziamenti con scadenze pluriennali destinati, come spiega la Banca d’Italia, “a migliorare il funzionamento del meccanismo di trasmissione della politica monetaria, sostenendo l’erogazione del credito bancario all’economia reale”. Vediamo di capire cosa significa questo e quali implicazioni ha.

Conoscere le TLTRO

Cominciamo col dire che queste operazioni rappresentano alcune fra le misure di politica monetaria cui la Banca Centrale Europea può fare ricorso, accanto, per esempio, al quantitative easing e agli interventi sui tassi. “Migliorare il funzionamento del meccanismo di trasmissione della politica monetaria” vuol dire, in sostanza, che lo scopo delle TLTRO è quello di iniettare liquidità nel sistema bancario per far sì che poi, a sua volta, il sistema bancario la faccia arrivare alle imprese e alle famiglie, i due principali attori dell’economia reale. Stiamo parlando, in parole più semplici, di prestiti agevolati agli istituti bancari dell’area euro, che possono ottenere questi prestiti attraverso apposite aste. Ma attenzione: la Banca Centrale Europea li eroga a patto che le banche li utilizzino per finanziare privati e aziende. E proprio a questo si deve il nome di tali operazioni, che si chiamano appunto “targeted”, ossia “mirate”. L’importo che le banche ottengono in prestito è direttamente proporzionale ai prestiti che, da parte loro, gli istituti bancari hanno già concesso a famiglie e società non finanziarie e deve rigorosamente essere destinato a nuovi finanziamenti a questi stessi soggetti. Lo spirito è quindi abbastanza diverso da quello delle LTRO, rispetto alle quali le TLTRO presentano un focus più specifico e rigoroso su famiglie e aziende.

I tre programmi TLTRO

Fino al marzo del 2017 sono state avviate operazioni nell’ambito di due distinti programmi:

• il TLTRO-I, annunciato nel giugno del 2014 e composto da otto aste;

• il TLTRO-II, annunciato nel marzo del 2016 e costituito da quattro aste.

In entrambi i programmi, il finanziamento che ogni banca ha potuto ottenere è dipeso – come detto -dall’ammontare dei prestiti concessi a società non finanziarie e alle famiglie, escludendo dal computo i finanziamenti destinati all’acquisto di abitazioni. È stato nel marzo 2019 che il consiglio direttivo della BCE ha annunciato la terza serie di operazioni mirate di rifinanziamento a più lungo termine, la TLTRO-III: tali operazioni saranno condotte con frequenza trimestrale, dal settembre del 2019 fino al marzo del 2021. Ogni operazione del programma avrà una durata di due anni e un tasso di interesse indicizzato al tasso sulle operazioni di rifinanziamento principali. Da segnalare infine che con il programma TLTRO-III le banche potranno ottenere finanziamenti fino al 30% dello stock di prestiti idonei al 28 febbraio 2019.

Perché una nuova serie di aste?

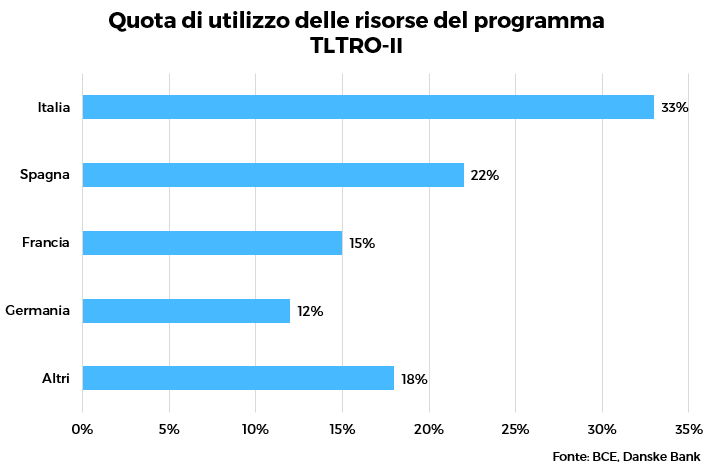

È presto detto: la nuova serie di TLTRO si è resa necessaria per via dei rischi di congestione dovuti alla quantità di prestiti erogati nell’ambito delle precedenti operazioni e che si stanno avviando a scadenza: basti pensare che quelli che scadono fra poco più di un anno ammontano a 380 miliardi di euro, con effetti che – in assenza del terzo programma recentemente varato – sarebbero stati importanti in termini di calo della liquidità degli istituti di credito, ma anche con conseguenze rilevanti sulla stabilità del sistema bancario europeo. E a farne le spese sarebbero state soprattutto le banche italiane, prime per quote di utilizzo delle risorse messe a disposizione con le aste del programma TLTRO-II.

L’economia in rallentamento dell’area euro, la conseguente riduzione delle stime di crescita, la minaccia del protezionismo, la Brexit nella nebbia e le vulnerabilità dei mercati emergenti hanno sicuramente avuto un ruolo nell’influenzare la decisione di Francoforte, in un contesto globale nel quale, per questi stessi fattori, un po’ tutte le banche centrali si stanno riscoprendo accomodanti. A questo punto, aspettiamo e stiamo a vedere.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.