Il conto alla rovescia è partito: se tutto va come deve andare entro un anno la BCE dovrebbe mettere la parola fine al programma di quantitative easing. Ma non è detta l’ultima parola, Mario Draghi lascia sempre la porta aperta ad eventuali interventi. Il processo di normalizzazione prenderà il via a gennaio 2018, in linea con le attese degli analisti il programma di acquisito di titoli obbligazionari verrà infatti dimezzato dagli attuali 60 miliardi di euro a non più di 30 e proseguirà almeno fino a settembre 2018.

Come è cambiata la strategia della BCE

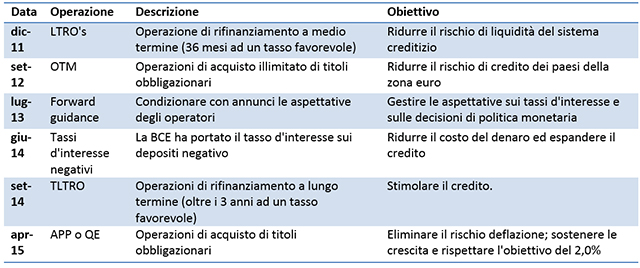

Dal 2008 in poi, la Banca centrale europea è intervenuta con una serie di politiche monetarie non convenzionali che miravano a risolvere molteplici problemi:

La fine del QE, segna un'altra altra tappa verso la normalità ma non un cambio di radicale di strategia, perché in fondo l’annunciato cambio di strategia è in perfetta sintonia con lo scenario economico e monetario della zona Euro. I dati economici migliorano mese dopo mese e, stando all’ultima indagine sul credito bancario condotta dalla Banca Centrale Europea, la domanda di credito è robusta e le condizioni di accesso al credito rimangono abbondantemente accomodanti. Dal momento che l’economia è solida, il canale del credito è tornato a finanziare l’economia reale e le banche commerciali non hanno più grossi problemi di liquidità, per Francoforte non ci sono ragioni per continuare a tenere il piede sull’acceleratore.

Cosa significa per i mercati?

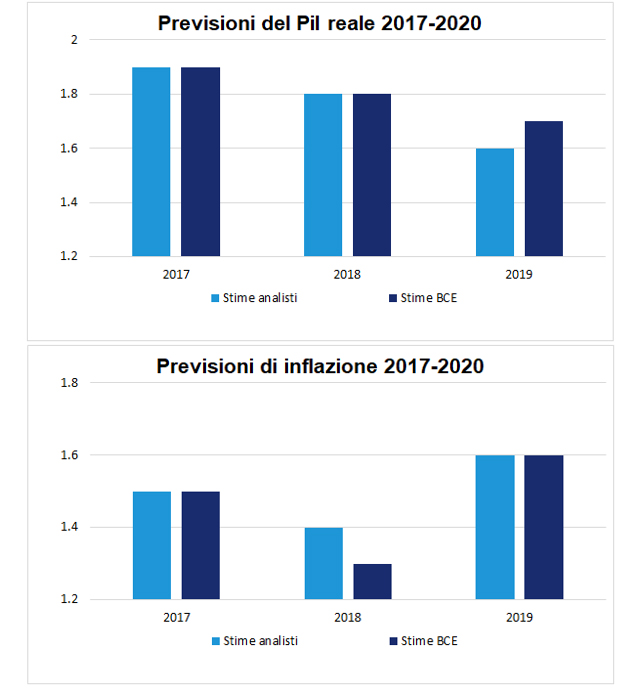

Per prima cosa, l’inflazione dovrebbe rimanere al di sotto dell’obiettivo del 2,0% della BCE almeno per altri due anni. La previsione è data dalla bassa produttività globale, dall’invecchiamento della popolazione e dall’enigmatico legame tra disoccupazione e crescita dei salari; tutti dati che indicano che non dovrebbero verificarsi stravolgimenti improvvisi dei prezzi. Il taglio del QE non è la fine delle effettiva del sostegno monetario. Se sommiamo tutti gli acquisti della BCE da novembre 2017 a settembre 2018, il potenziale messo in campo è di 390 miliardi di euro, stiamo parlando dell’equivalente di circa il 40% delle emissioni totali di debito dell’Eurozona nei prossimi 12 mesi. Una bella fetta di domanda di titoli obbligazionari continuerà quindi ad essere soddisfatta dalla sola BCE. Inoltre, finito il QE, la banca centrale continuerà a reinvestire l’ammontare complessivo di titoli comprati durante il QE che andranno a scadenza; e nessuno vieterà a Draghi di modificarne la scadenza per tenere sotto controllo la parte lunga della curva. In termini di forward guidance, Mario Draghi ha ribadito che i tassi sono destinati a rimanere ancora bassi a lungo. A titolo di esempio, finito il QE la Fed ci ha messo un anno prima di alzare i tassi d’interesse di riferimenti. Questo vuol dire che nella migliore delle ipotesi, i tassi d’interesse nella zona Euro non dovrebbero salire prima di settembre 2019. Sempre che la BCE non cambi idea. La stagione delle politiche monetarie accomodanti è stata accompagnata da una globale compressione dei tassi d’interesse che, nonostante il taglio del QE made in Francoforte, non sembra destinata a finire nel breve periodo.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.