Il tema della sicurezza finanziaria una volta usciti dal mondo del lavoro riveste un ruolo critico sia per gli individui sia per le società. Ma i sistemi pensionistici di tutto il mondo si trovano oggi sotto pressione, stretti tra spinte contrapposte: la pandemia, i conflitti geopolitici e le strozzature nelle catene d’offerta hanno provocato un aumento dell’inflazione e dei tassi di interesse, generando incertezza a livello economico e una tendenza alla deglobalizzazione.

Parallelamente, le aspettative di vita continuano ad aumentare, con la popolazione non più in età da lavoro in crescita costante e il tasso di natalità in calo: come sottolinea l’Organizzazione Mondiale della Sanità, nel 2020 per la prima volta gli over 60 hanno superato in numero gli under 5 . Tutto questo, comprensibilmente, crea degli squilibri nei sistemi pensionistici, con istituzioni e governi che si trovano del tutto spiazzati.

Non a caso, il tema della previdenza si sta spostando – se non in toto almeno parzialmente – dal piano pubblico a quello individuale. Tanto che l’accantonamento a fini pensionistici rientra ormai a pieno titolo tra i principali bisogni finanziari degli investitori. Un tema ben presente anche in Italia, motivo per cui sarebbe importante sensibilizzare i risparmiatori sulla necessità di pianificare per tempo il momento della propria uscita dal mondo del lavoro.

Adeguatezza, sostenibilità e integrità sotto la lente

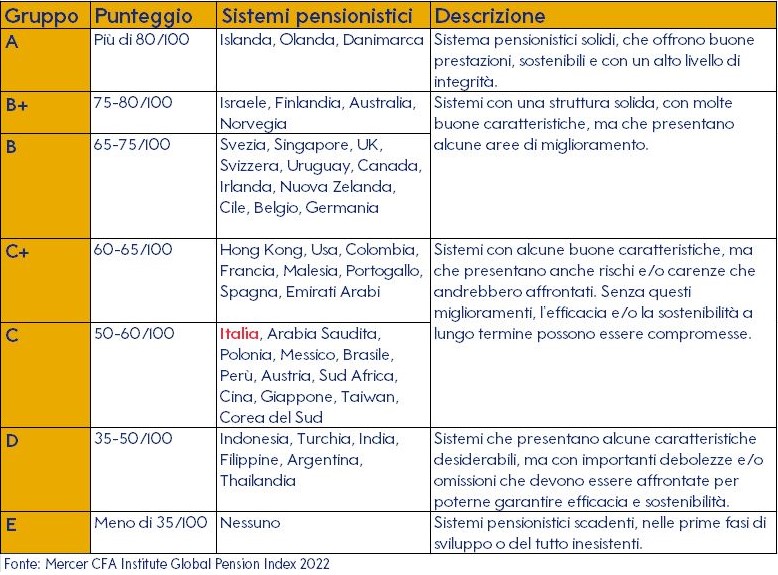

È questa la cornice in cui si inserisce la 14esima edizione del Mercer CFA Institute Global Pension Index, che classifica 44 regimi pensionistici a livello globale (pari al 65% della popolazione mondiale), evidenziando luci e ombre di ciascuno.

Certo, il paragone non è semplice, visto che ogni sistema nazionale è figlio di peculiari circostanze economiche, sociali, culturali, politiche e storiche. Questo per dire che nessun sistema pensionistico potrebbe essere preso e “trapiantato” altrove così com’è.

Nonostante questo, è utile individuare alcune caratteristiche e best practice ricorrenti, che potrebbero concretamente migliorare il benessere economico della popolazione più anziana e la sostenibilità dei sistemi pensionistici stessi. Ed è proprio questo l’obiettivo finale dell’indice, che analizza i diversi sistemi sulla base di tre insiemi (ciascuno con un “peso” diverso) nei quali ricadono oltre 50 fattori:

• adeguatezza della pensione percepita rispetto al tenore di vita (40%);

• sostenibilità (35%), ossia la capacità generale del sistema di sostenere i costi;

• integrità (25%), cioè trasparenza, livello di fiducia verso il sistema e qualità.

Sistema pensionistico italiano: cosa ci dice il report di quest’anno e come si classifica l’Italia?

Innanzitutto, ci dice che in prima posizione troviamo l’Islanda, con un punteggio di 84,7/100, seguita a stretto giro da Olanda e Danimarca, mentre all’ultimo posto c’è la Thailandia, con 41,7 punti. L’Italia si colloca in una posizione medio-bassa (al 32esimo posto, per la precisione), con 53,4/100. Il nostro “voto” è frutto della media ponderata di:

• un indicatore di adeguatezza pari a 68,2;

• un indicatore di integrità pari a 74,9;

• un indicatore di sostenibilità pari a 28,2.

Sistemi pensionistici a confronto: meglio di noi fanno Paesi come la Svezia, la Finlandia e la Norvegia, che hanno adottato la regola contributiva per il computo della pensione pubblica. Ma anche la Francia e la Germania, più simili all’Italia nella costruzione del sistema di protezione sociale.

Il nostro Paese ottiene dunque valutazioni positive sulle due dimensioni dell’adeguatezza e dell’integrità, ma “pecca” in tema di sostenibilità. E il punteggio finale lo fa ricadere nel gruppo di nazioni di grado C (il massimo è A e il minimo D), caratterizzato da sistemi pensionistici con una buona struttura ma con rischi significativi, potenzialmente capaci di minarne la sostenibilità di lungo periodo.

Quali sono le caratteristiche di un sistema pensionistico “ideale”?

Posto che la perfezione non è di questo mondo, il report formula una serie di indicazioni e consigli per un miglioramento dei sistemi pensionistici. Si parte da una pensione minima di base per le fasce di popolazione più povere, a cui dovrebbero aggiungersi una componente pubblica legata alle retribuzioni passate, una componente privata di tipo aziendale e una componente volontaria, derivante da forme di risparmio individuale.

In generale, poi, la salute e la sostenibilità di un sistema pensionistico vengono collegate a un’economia con adeguati tassi di crescita del Prodotto Interno Lordo, alta partecipazione al mercato del lavoro da parte della popolazione anziana e finanze pubbliche in ordine in termini di rapporto tra debito e PIL.

Un’adeguata pianificazione pensionistica è decisiva

“Dalla prima edizione del Mercer CFA Institute Global Pension Index, il settore previdenziale e quello dell’asset management in senso lato sono profondamente cambiati”, commenta Margaret Franklin, presidente e CEO del CFA Institute. “Per assicurare prestazioni adeguate sono più che mai necessari nuovi prodotti finanziari e nuove strategie” .

E in effetti il mondo del risparmio gestito può giocare un ruolo importante nella definizione di sistemi pensionistici più sostenibili, specialmente guardando al futuro. Ecco perché la figura del consulente, sempre più spesso chiamata a occuparsi del patrimonio del cliente in senso olistico, risulta fondamentale nell’indirizzare le scelte di investimento dei propri assistiti verso obiettivi di lungo termine. Primo tra tutti, quello relativo alla pianificazione previdenziale.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.