Qualche passo in avanti c’è, se consideriamo che il 2024 ha confermato le tendenze di crescita (in termini di iscritti e contributi) del sistema italiano di previdenza complementare. Alla fine dell’anno, gli iscritti si sono attestati in prossimità dei 10 milioni: il tasso di crescita annuo è stato in linea con quello medio dell’ultimo quinquennio (+4%). Il maggior tasso di incremento lo hanno registrato i fondi aperti, con il +7% rispetto al 2023, oltre i 2 milioni. Questi alcuni numeri della relazione annuale della COVIP, la Commissione di Vigilanza sui Fondi Pensione(1), che ci offre l’occasione per fare il punto sulla previdenza complementare nel nostro Paese.

Tra gli iscritti, aumenta (seppur molto gradualmente) la quota di giovani

Gli uomini rappresentano ancora la maggioranza degli iscritti (il 61,6% del totale), concentrandosi soprattutto nelle regioni settentrionali (57,2%) e nelle fasce d’età centrali o più anziane (dai 35 anni in su). Insomma, la previdenza complementare non è un tema a cui sono sensibili giovani e giovanissimi: le fasce d’età fino ai 34 anni pesano infatti solo per il 19,9% sul totale degli iscritti. C’è di buono che registrano una crescita di 2,3 punti rispetto al 17,6% del 2019: in particolare, gli aderenti con meno di 20 anni sono saliti dal 2,2% del 2019 al 2,7% del 2024. Questa componente si posiziona soprattutto sui fondi aperti, i quali – lato iscritti – registrano l’età media più bassa (comunque sopra i 44 anni).

Rendimenti annui a confronto: “vincono” i comparti azionari

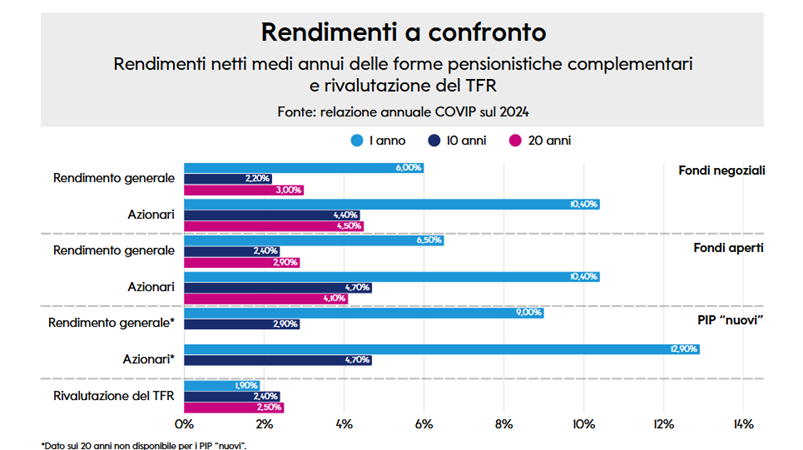

Com’è consuetudine, la relazione COVIP presenta anche una sintesi dei rendimenti aggiornati a fine anno (quindi, stavolta, a fine 2024). Al netto dei costi di gestione e della fiscalità, nei dodici mesi i risultati delle forme pensionistiche complementari sono stati positivi per le linee di investimento a maggiore contenuto azionario e, in minor misura, anche per quelle che investono in titoli di Stato e altri titoli di debito.

- I comparti azionari hanno registrato le performance migliori, con rendimenti in media del 10,4% nei fondi negoziali e aperti e del 12,9% nei PIP.

- Le linee bilanciate hanno mediamente reso il 6,4% nei fondi negoziali, il 6,6% nei fondi aperti e il 7% nei PIP.

- Per le linee obbligazionarie miste si sono registrati guadagni del 5,7% nei fondi negoziali, del 2,9% nei fondi aperti e del 2% nei PIP di ramo III.

- Anche le linee obbligazionarie hanno riportato rendimenti del 3% nei fondi negoziali e del 2% nei fondi aperti.

- Positivi pure i risultati delle linee garantite, con rendimenti del 3,5% nei fondi negoziali e del 3,1% nei fondi aperti.

Nello stesso periodo, il Trattamento di Fine Rapporto si è rivalutato dell’1,9%.

Dieci anni e oltre di rendimenti: cosa ci dicono i dati COVIP?

Allungando lo sguardo ben oltre l’anno, si nota come le linee a maggior contenuto azionario si siano distinte anche su un orizzonte più esteso: nei dieci anni compresi tra il 2014 e il 2024, per esempio, hanno registrato rendimenti medi annui composti compresi tra il 4,4% e il 4,7%. Se andiamo ancora oltre e osserviamo il periodo tra il 2004 e il 2024 – un periodo che include un primo decennio nel quale i rendimenti dei titoli obbligazionari sono stati particolarmente alti – le differenze dei rendimenti fra i diversi tipi di comparto si attenuano. Tuttavia, si conferma la miglior performance per quelli a orientamento azionario.

Nei due periodi pluriennali considerati, poi, i comparti a maggior contenuto azionario hanno riportato in media rendimenti sostanzialmente in linea fra le diverse forme pensionistiche complementari. Infine, quasi tutte le linee azionarie hanno registrato rendimenti superiori anche al tasso di rivalutazione del TFR, pari nel decennio al 2,4% medio annuo composto (2,5% nel ventennio).

Investire per la pensione: una priorità anche e soprattutto per i più giovani

Come si sa, da circa vent’anni i lavoratori dipendenti hanno la possibilità di scegliere se lasciare il Trattamento di Fine Rapporto (TFR) in azienda o se destinarlo a una forma pensionistica complementare. Il TFR in azienda è sottoposto a una rivalutazione annua dell’1,5%, cui si somma il 75% dell’inflazione nei dodici mesi. Negli ultimi dieci e venti anni, questo meccanismo ha prodotto risultati interessanti. Come si vede, però, un investimento azionario, o anche solo diversificato fra le varie asset class, ha quasi sempre avuto ritorni più consistenti. Occorre tuttavia ricordare che l’investimento azionario presenta dei rischi connessi alle oscillazioni di mercato che non garantiscono la conservazione del capitale.

È essenziale che i contribuenti predispongano adeguate coperture per il loro futuro pensionistico evitando di affidarsi esclusivamente alla contribuzione obbligatoria e alla rivalutazione automatica del TFR, perché potrebbero un giorno scoprire che non sono state sufficienti. E prima si inizia, meglio è: la pensione sembra sempre lontanissima, fino a quando non diventa il nostro presente. Un presente al quale tutti sono chiamati a prepararsi fin da subito.

1) https://www.covip.it/la-covip-e-la-sua-attivita/comunicazioni/altre-comunicazioni/presentazione-relazione-annuale-2024

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.