A che punto è la previdenza complementare in Italia? Per provare a rispondere, non possiamo non partire dalla relazione annuale sull’attività svolta nel 2020 dalla Commissione di Vigilanza sui Fondi Pensione, presentata a metà giugno dal presidente della COVIP Mario Padula. Cosa emerge dal documento?

L’offerta, gli iscritti, le adesioni

A fine 2020, le forme pensionistiche istituite in Italia erano 372, otto in meno dell’anno precedente: 33 fondi negoziali, 42 fondi aperti, 71 Piani Individuali Pensionistici (PIP) e 226 fondi preesistenti. Un totale che non include più FondInps, stante la sua soppressione e il conferimento al fondo Cometa delle posizioni degli iscritti e dei flussi futuri di TFR. In ogni caso, si legge nel comunicato stampa dedicato alla relazione, “il numero delle forme pensionistiche operanti nel sistema è in costante riduzione”: basti pensare che nel 1999 erano 739.

E sempre a fine 2020, gli iscritti erano circa 8 milioni e mezzo, in aumento rispetto al 2019 e in rappresentanza di un tasso di partecipazione sul totale delle forze di lavoro pari al 33%. Ma il numero delle posizioni in essere era più alto: oltre 9,3 milioni, dal momento che “a ogni 10 iscritti si riferiscono, mediamente, 11 posizioni”, in linea con quanto osservato da quando sono operative le nuove segnalazioni.

Qual è il profilo degli iscritti alla previdenza complementare? Sono al 61,7% uomini – e sono maschi nel 73% dei casi in riferimento ai soli fondi negoziali – “nel solco di quel gender gap che si è già manifestato negli anni scorsi”. Non solo gap di genere ma anche gap generazionale: la distribuzione per età, spiega la COVIP, vede la prevalenza delle classi intermedie e più prossime all’età di pensionamento, con il 51,6% degli iscritti che ha tra i 35 e i 54 anni e il 31% che ha almeno 55 anni. Completa il profilo l’area geografica: il 57% degli iscritti, ci dice la COVIP, risiede nelle regioni del Nord.

Risorse, contributi e prestazioni

Alla fine del 2020, le risorse accumulate dalle forme pensionistiche complementari si attestavano a 198 miliardi di euro, in aumento del 6,7% rispetto all’anno precedente. “Un ammontare pari al 12% del PIL e al 4,1% delle attività finanziarie delle famiglie italiane”, sottolinea la COVIP. I contributi incassati nell’anno sono stati pari a circa 16,5 miliardi di euro. In tutte le forme pensionistiche complementari che raccolgono adesioni, fa sapere la Commissione, il flusso di contributi del 2020 è risultato maggiore, anche se di poco, rispetto al 2019: 5,5 miliardi ai fondi negoziali (+2,9%), 2,3 miliardi ai fondi aperti (+5,9%), 4,6 miliardi ai PIP (+1,6%) e 3,9 miliardi ai fondi preesistenti (+0,2%).

Per singolo iscritto, i contributi si sono attestati in media a 2.740 euro nell’arco dell’anno. Ma attenzione: “un’ampia porzione di iscritti, il 27% del totale, non ha effettuato alcun versamento nel 2020”. Porzione, questa, che risulta in crescita di 1,1 punti percentuali rispetto all’anno precedente. E c’è poi un milione circa di individui che non versa contributi da almeno cinque anni. Un fenomeno sul quale, spiega la COVIP, “incide in misura significativa il meccanismo delle adesioni contrattuali nei fondi negoziali, particolarmente con riguardo a settori, come quello edile, caratterizzati da elevata discontinuità occupazionale”.

E le prestazioni? Le voci di uscita per la gestione previdenziale si sono attestate a 8,6 miliardi di euro. Nel dettaglio:

• si è proceduto a erogare prestazioni pensionistiche in capitale per 3,4 miliardi di euro;

• sono state erogate prestazioni pensionistiche in rendita per circa 600 milioni di euro;

• i riscatti sono stati pari a 1,7 miliardi di euro;

• le anticipazioni si sono attestate a 1,8 miliardi di euro, riferite in gran parte a causali diverse dalle spese sanitarie o dall’acquisto o ristrutturazione della prima casa;

• infine, nell’anno si è proceduto all’erogazione di circa 900 milioni di euro di rendite integrative temporanee anticipate (RITA), per lo più concentrate nei fondi pensione preesistenti.

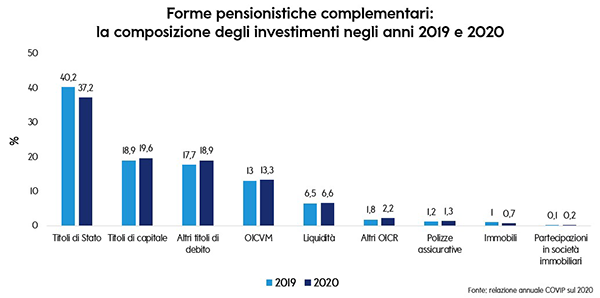

Come sono stati allocati gli investimenti?

Nel 2020 si è confermata un’allocazione che ha dato grande spazio alle obbligazioni governative e agli altri titoli di debito, con un 17,5% di titoli di debito pubblico italiano. In aumento i titoli di capitale rispetto al 2019 e anche le quote degli strumenti di gestione collettiva del risparmio. Depositi al 6,6%, sostanzialmente stabili rispetto al 2019, così come gli investimenti immobiliari.

Il grafico offre una sintesi che considera l’insieme degli investimenti domestici e non domestici. Più nel dettaglio, il valore degli investimenti dei fondi pensione nell’economia italiana – sotto forma di titoli emessi da soggetti residenti in Italia e immobili – è risultato pari a 38,6 miliardi di euro, il 23,8% del patrimonio. “I titoli di Stato”, spiega la COVIP, “ne rappresentano la quota maggiore: 28,4 miliardi di euro”.

E per quanto riguarda rendimenti e costi?

Dopo una prima parte dell’anno molto perturbata, in concomitanza con lo scoppio della pandemia, i mercati hanno progressivamente recuperato, supportati dalle iniziative di sostegno e rilancio di governi e banche centrali. E i rendimenti dei fondi pensione ne hanno beneficiato. Al netto dei costi di gestione e della fiscalità, i fondi negoziali e i fondi aperti hanno guadagnato in media, rispettivamente, il 3,1% e il 2,9%. Per i PIP “nuovi” di ramo III, il risultato è stato leggermente negativo: -0,2%. Per le gestioni separate di ramo I che, come ricorda la COVIP, “contabilizzano le attività a costo storico e non a valori di mercato e i cui rendimenti dipendono in larga parte dalle cedole incassate sui titoli detenuti”, il risultato è stato pari all’1,4%. Nello stesso periodo il TFR si è rivalutato, al netto delle tasse, dell’1,2%.

Oltre all’asset allocation adottata, alle differenze di rendimento tra le varie forme contribuiscono anche i divari sul piano dei costi: i PIP restano i prodotti più onerosi (Indicatore Sintetico dei Costi - ISC), mentre i meno onerosi, ossia gli strumenti previdenziali con ISC più bassi, risultano essere i fondi pensione negoziali.

Attività di vigilanza ed evoluzione normativa

La relazione prosegue facendo il punto sull’attività di vigilanza, sull’evoluzione normativa e sulle iniziative della COVIP. “Il 2020 e i primi mesi del 2021 sono stati caratterizzati da una intensa attività della COVIP finalizzata a completare il percorso normativo di attuazione delle disposizioni di recepimento della Direttiva IORP II”, si legge sul comunicato stampa COVIP che offre una sintesi della relazione. Ma c’è anche tutto il tema dei Pan-European Personal Pension Products (PEPP), nuovi strumenti di previdenza complementare di tipo individuale il cui regolamento troverà applicazione a partire da marzo 2022. E poi ancora un focus sulle casse di previdenza e sulle prospettive evolutive dei settori vigilati. Prospettive che segnalano un quadro di sicuro interesse, sotto il profilo normativo e non solo, sul quale sarà importante rimanere sintonizzati.

Approfondimenti sulla pianificazione finanziaria

Investimenti online

Protezione

Previdenza

Family Banker: professionisti della consulenza finanziaria

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.