Cosa sono i PEPP?

I PEPP (Pan-European Personal Pension) nascono da un progetto della Commissione Europea, già in fase di analisi dal 2012, e si configurano come prodotti pensionistici individuali che, per le loro caratteristiche, possono circolare nell’intera Unione Europea.

Nel nostro Paese, quello delle pensioni, è un problema all’ordine del giorno: e attuale la discussione su come garantire ai giovani una pensione minima di almeno 650 euro mensili - dato che molto probabilmente la loro partecipazione al mercato del lavoro sarà discontinua, o comunque diversa dal modello tradizionale che ha funzionato fino ad oggi.

Insomma, che la previdenza per le nuove generazioni sia in qualche modo a rischio è un dato di fatto ed è proprio questo motivo si continuano a formulare proposte su come risolvere la questione.

La novità per i PEPP è che di recente l’EIOPA (Autorità di vigilanza europea delle assicurazioni e delle pensioni aziendali e professionali) ha redatto un documento di consultazione per dare il via a questi nuovi prodotti. Analizzato da Assogestioni, il documento pone le basi per la creazione dei PEPP, che appaiono sin da ora come una buona opportunità per l’industria del risparmio gestito per ampliare la propria offerta in termini di servizi.

Per far sì che i PEPP abbiano una normativa adeguata occorre che venga emesso un Regolamento Europeo, che sia applicabile a tutti i Paesi dell’UE secondo le norme già esistenti in tema di prodotti pensionistici e che possa essere la base di una disciplina uniforme a livello europeo.

Ecco cosa si sa riguardo i PEPP fino ad ora: i fornitori possono essere diversi soggetti, quali ad esempio assicurazioni, fondi pensione, società di gestione dei risparmi e banche. E chi, invece, può sottoscrivere un PEPP? Il PEPP, in quanto prodotto pensionistico, è destinato a chiunque, che sia lavoratore o meno (anche uno studente potrebbe usufruirne, ad esempio).

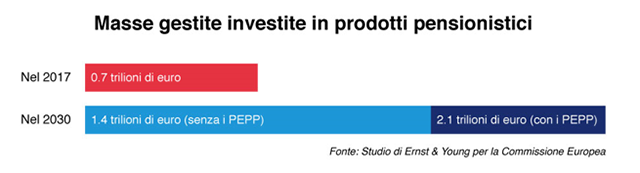

Secondo uno studio di Ernst & Young commissionato dalla Commissione Europea, inoltre, la comparsa sulla scena dei PEPP dovrebbe incrementare sensibilmente le masse investite nei prodotti pensionistici.

Com’è fatto un PEPP

Vi sono alcune caratteristiche principali che riguardano i PEPP e l’intermediario finanziario chei li gestirà e li venderà.

• I PEPP sono autorizzati dall’EIOPA: una volta concessa l’autorizzazione, il prodotto può essere distribuito all’interno dell’UE.

• L’informativa precontrattuale sui PEPP fornisce tutte le delucidazioni necessarie ai risparmiatori, con un “Key Information Document” (KID) di facile comprensione.

• I risparmiatori vengono poi costantemente informati sul risparmio maturato, in modo chiaro e trasparente, in particolare riguardo ai costi e le commissioni associate all’investimento.

• È possibile scegliere tra 5 opzioni di risparmio, che si possono cambiare ogni 5 anni (insieme all’intermediario che propone il PEPP), senza costi aggiuntivi.

• L’intermediario può offrire diverse forme di pagamento al termine dell’investimento (rendite, somma forfettaria, ecc...).

• Il gestore del PEPP investe il capitale secondo la regola della “prudent person”.

• Esiste la garanzia sul capitale: i risparmiatori che puntano sui PEPP possono infatti beneficire dalla protezione del capitale con un opzione inclusa nel prodotto – un bell’incentivo a investire.

• Il risparmio accumulato per la pensione con il PEPP può essere trasferito da un Paese all’altro dell’UE.

• Gli Stati membri stabiliscono le condizioni per la fase di risparmio e per i pagamenti di capitale in maniera favorevole al trattamento fiscale.

• Le procedure sono semplici e chiare, mentre in caso di controversie tra risparmiatori e fornitori è disponibile il reclamo extragiudiziale.

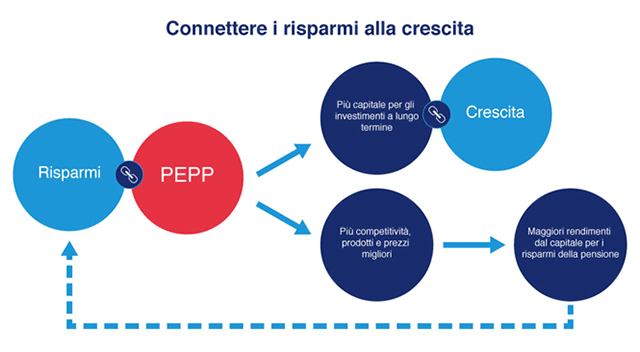

In attesa che i PEPP siano lanciati a tutti gli effetti sul mercato, concludiamo con un grafico che mostra come questi prodotti possano far andare di pari passo risparmio e crescita economica.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.