Non manca molto, anzi: nel 2025, ci dice il Rapporto EY Digital Payments, il 50% dei pagamenti sarà digitale. Addio al contante, quindi? La destinazione ultima sembra essere proprio quella: pagamenti digitali. Anche perché, come spiega l’11esimo Rapporto sulle Tendenze dei Mezzi di Pagamento presentato da Minsait Payments, in Italia c’è già un 54,2% di clienti bancari che smetterebbe di usare il contante anche subito, se avesse la certezza di poter pagare in una modalità alternativa.

Cosa li frena? Il fatto che molti esercenti continuino a richiedere il pagamento in contanti. Stando al Rapporto, l’Italia è, insieme alla Spagna, il Paese con la più alta percentuale di restrizioni rispetto all’utilizzo di mezzi di pagamento alternativi al contante nei piccoli negozi, bar e ristoranti. Non solo: nel nostro Paese il contante è ancora l’unico mezzo per poter pagare servizi che invece in altri Paesi del Vecchio Continente possono già essere pagati con mezzi alternativi. Qualche esempio? Le autostrade, le stazioni di servizio, i trasporti.

Pagamento digitale a colpi di smartphone

E invece i clienti delle banche italiane – almeno secondo il Rapporto di Minsait Payments – sarebbero appunto pronti a smaterializzare il contante, sfruttando il pagamento digitale. Ma cosa vuol dire “smaterializzare il contante”? L’origine di questa evoluzione risale a qualche decennio fa ed è EY a riassumerla nel suo Rapporto.

“L’idea scaturì dall’imbarazzo di Frank McNamara, businessman newyorkese, che, dimenticatosi il portafoglio mentre cenava fuori, pensò a una carta di credito multiuso come un modo per evitare situazioni simili in futuro. Fatta di cartone, con inchiostro stampato che mostrava i dettagli della carta, la Diners Club International non era l’innovazione più tecnologica, ma per il 1950 era un passo avanti significativo che si tramutò in un grande successo”.

Poi dal cartone si passò alla plastica e dall’inchiostro stampato si passò a bande magnetiche e microchip: ma, di base, il sistema di funzionamento rimase lo stesso. In Italia, nell’ambito degli strumenti di pagamento digitali, la prima pietra fu posta con il lancio del Pago-Bancomat negli anni Novanta: non c’era più bisogno di portarsi dietro del contante o il libretto degli assegni. L’avvento del web, agli inizi degli anni Novanta, ha piantato il seme dell’e-commerce e dei pagamenti digitali.

E la digitalizzazione ha offerto un ampio ventaglio di tecnologie basate su smartphone, dispositivi indossabili, POS, blockchain. In un contesto come questo, ben 81 Paesi nel mondo – Cina in primis – hanno già avviato sperimentazioni sulla digitalizzazione delle monete nazionali, mentre la BCE presenterà i risultati dell’indagine sulla fattibilità dell’euro digitale nel 2023.

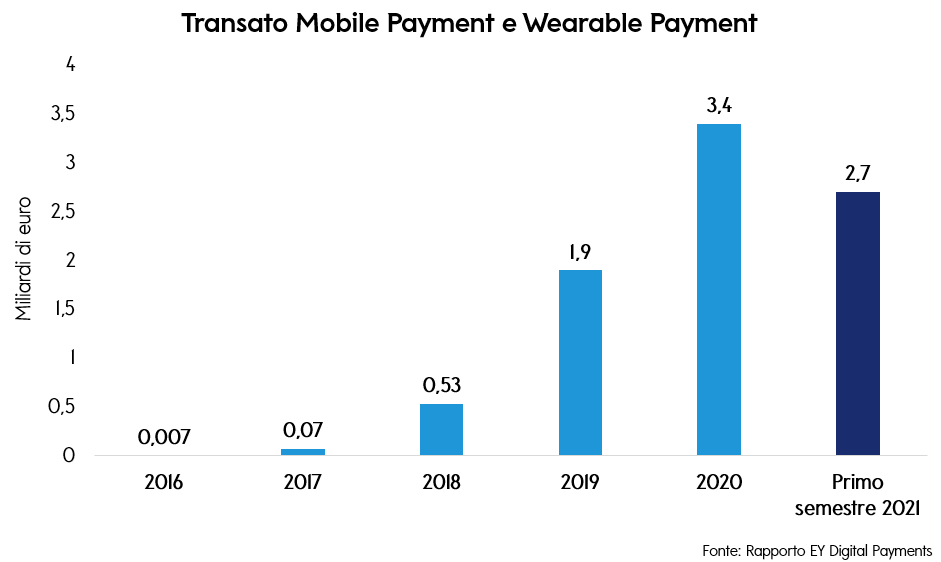

Lato carte e consumi, la tecnologia ha progressivamente aperto la strada alla possibilità di “virtualizzare” le proprie carte di credito attraverso i servizi offerti dai colossi del settore: quindi Apple Pay, Google Pay, Samsung Pay e Garmin Pay. Si tratta di sistemi che, in poche parole, consentono di “sintonizzare” il proprio smartphone con la carta di credito (o con le carte di credito, se il consumatore ne possiede più d’una). Lo smartphone diventa così, con l’indispensabile assistenza e collaborazione della banca che eroga la carta, uno strumento ancora più utile e prezioso.

Evoluzione dei metodi di pagamento digitali in Italia

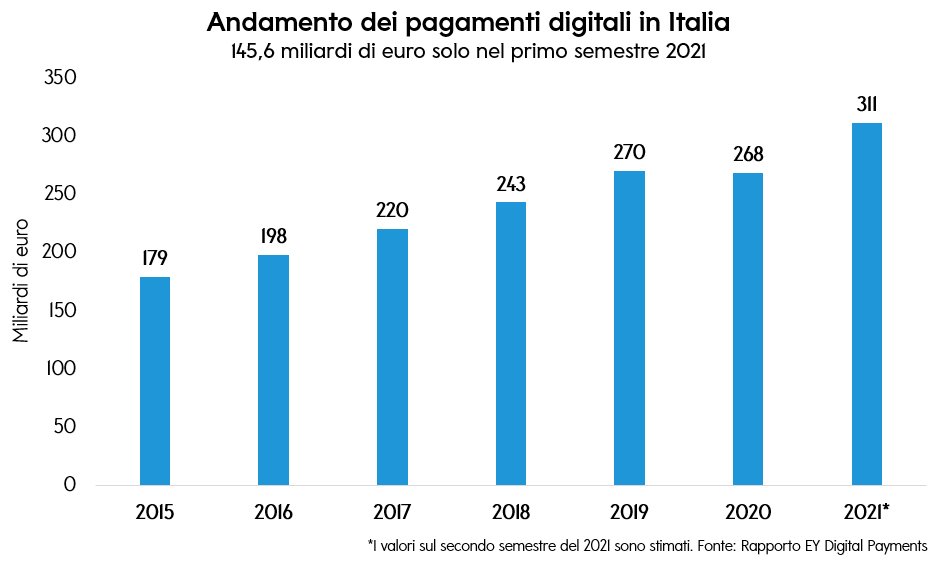

Come detto, anche il sistema italiano dei pagamenti è alle prese con l’evoluzione verso la cosiddetta “cashless society”, una società senza contanti. In questo quadro, i pagamenti digitali stanno acquisendo una rilevanza sempre maggiore. Nei primi sei mesi del 2021 sono cresciuti del 23% rispetto all’anno precedente, raggiungendo i 145,6 miliardi di euro.

A favorire il balzo, spiega sempre il Rapporto EY, “è il progressivo mutamento delle abitudini dei consumatori, in linea con il continuo sviluppo tecnologico che contraddistingue questo settore”. Se nel 2020 a preferire l’utilizzo di metodi di pagamento digitali cashless era una percentuale della popolazione pari al 63%, nel 2021 questa quota si è posizionata al 69%. L’analisi di Adyen , poi, ha rivelato che tra i fruitori di pagamenti cashless appare in aumento la propensione verso l’uso di soluzioni tramite mobile e app.

L’innovazione digitale secondo Banca Mediolanum

Confermandosi all’avanguardia su tutto ciò che è tech, Banca Mediolanum ha già fatto dello smartphone uno strumento di pagamento grazie all’app Mediolanum. Questa consente ai clienti di operare su molti prodotti, disporre pagamenti dal conto, effettuare bonifici istantanei e pagare F24 e bollettini con una semplice fotografia. In più, oltre ai pagamenti digitali app, con i servizi BANCOMAT Pay® e Plick è possibile inviare e ricevere denaro in tempo reale. Il servizio gratuito “Il mio Bilancio” permette infine di consultare in un unico colpo d’occhio saldi e movimenti di conti correnti e carte prepagate con IBAN accessibili online, anche di altre banche abilitate.

Strumenti di pagamento digitali: i clienti possono virtualizzare le loro carte di debito e credito

Non solo. I clienti di Banca Mediolanum hanno la possibilità di virtualizzare gli strumenti di pagamento mediante Apple Pay, Google Pay, Samsung Pay e Garmin Pay. Cosa vuol dire questo e come funziona? In pratica, quando ognuno di noi esce di casa, ha in tasca (o in borsa, o nello zaino o, perché no, nel marsupio) il suo bel portafoglio fisico con dentro la sua – o le sue – carte di credito. Chi è cliente di Banca Mediolanum può invece “virtualizzare”, con una procedura di sicurezza, una o più carte di cui è titolare sui sistemi Apple Pay, Google Pay, Samsung Pay e Garmin Pay.

Una volta virtualizzata sullo smartphone mediante uno di questi servizi, la carta consente l’acquisto di beni o servizi presso tutti quegli esercenti che hanno un lettore POS elettronico dotato di tecnologia contactless. Ma anche presso quegli esercenti che accettano i pagamenti Apple Pay, Google Pay, Samsung Pay e Garmin Pay.

Insomma, ovunque ci porti il futuro, Mediolanum è già là.

Approfondimenti sulla pianificazione finanziaria

Investimenti online

Protezione

Previdenza

Family Banker: professionisti della consulenza finanziaria

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.