A che punto è il mercato dei PIR? E, soprattutto, il quadro normativo di riferimento? Anche di questo tema – sempre nell’ottica di rinforzare la cinghia di trasmissione tra risparmio privato e tessuto produttivo del Paese – s’è parlato nell’ambito dell’undicesima edizione del Salone del Risparmio, svoltasi a Milano dal 15 al 17 settembre 2021.

Due, fra gli altri, i momenti di approfondimento e discussione. Il primo lo ha proposto la stessa Assogestioni , l’associazione che raccoglie le società di gestione del risparmio e che ogni anno organizza e promuove l’evento. Si è parlato di PIR a 360 gradi: quindi PIR ordinari e PIR alternativi. A che punto è il quadro normativo? Ora è completo e può dare un nuovo impulso allo sviluppo dei prodotti e alla raccolta. In attesa dell’ultimo tassello.

La circolare dell’Agenzia delle Entrate

All’inizio del 2021, l’Agenzia delle Entrate ha avviato una consultazione sulla bozza di circolare volta a dare a risparmiatori e operatori del settore alcuni chiarimenti sulle “novità apportate alla disciplina fiscale dei piani di risparmio a lungo termine (PIR) ad opera del decreto legge n. 124 del 2019, del decreto Rilancio e da ultimo dalla legge di bilancio 2021”. La pubblicazione della bozza in consultazione pubblica puntava “ad acquisire dai soggetti interessati, privati investitori e operatori finanziari, contributi utili per la definitiva stesura della circolare”. C’era tempo fino al 16 febbraio per inviare osservazioni e proposte.

Ora si è quindi in attesa della versione definitiva della circolare in questione, la quale naturalmente si occupa anche dei nuovi nati: i PIR alternativi . Cos’è che li distingue dai PIR ordinari? È presto detto.

• I PIR ordinari sono indirizzati a famiglie e piccoli investitori e fra gli strumenti individuati per la loro realizzazione c’è il fondo aperto.

• I PIR alternativi hanno una platea differente, composta da investitori più evoluti, e lo strumento scelto per la loro realizzazione è il fondo di investimento alternativo: quindi private equity, private debt, ELTIF, eccetera. Si tratta ovviamente di prodotti che presentano caratteristiche e modalità di sottoscrizione diverse rispetto a quelle dei fondi aperti.

Entrambi, comunque, perseguono l’obiettivo di convogliare il risparmio privato verso le piccole e medie imprese, ponendosi come alternativa al classico canale di finanziamento bancario. Tutto ciò premesso, la domanda è: quali sono i numeri del mercato oggi in Italia?

I numeri dei PIR oggi in Italia

Al Salone del Risparmio Riccardo Morassut, senior research analyst di Assogestioni, ha mostrato in anteprima i numeri dell’Osservatorio semestrale PIR dell’associazione. Morassut ha colto l’occasione per ripercorrere i primi cinque anni di vita dei PIR: successo nel biennio 2017-2018, con 15 miliardi di raccolta netta cumulata, dopodiché nel 2019 c’è stato l’intervento normativo che ha di fatto sterilizzato il mercato, e la conseguenza è stata una raccolta negativa per circa un miliardo. Nel 2020, ecco un nuovo impianto normativo che richiamava quanto fatto nel primo biennio. Ma è stato anche l’anno caratterizzato dalla pandemia di Covid-19, dunque non c’è stata una vera ripresa. Perciò, anche qui, raccolta negativa per circa un miliardo.

Quest’anno, finalmente, i primi segnali di ripresa: dopo un primo trimestre negativo, la raccolta dei PIR tradizionali ha segnato un trimestre positivo, il secondo, per circa 100 milioni. Ma il dato più interessante è quello relativo ai PIR alternativi, al loro primo anno di vita: masse in gestione per 684 milioni di euro nel primo semestre, mentre la raccolta netta si è attestata a 428 milioni.

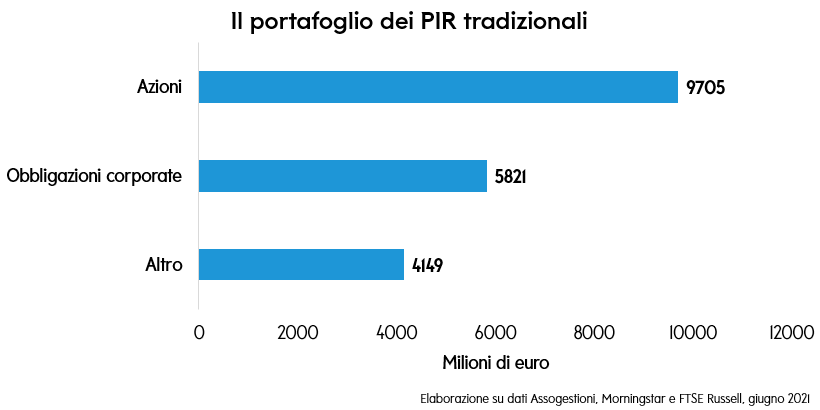

Ma torniamo ai fondi PIR ordinari: secondo i dati aggiornati a fine giugno, hanno circa 20 miliardi di stock: investiti dove? Lo vediamo subito

Se l’indice delle imprese a media capitalizzazione è il più presente tra gli investimenti azionari, è il FTSE MIB, il principale indice di Borsa Italiana, il più presente fra quelli obbligazionari.

Banca Mediolanum vuole “Fare centro con i PIR”

E veniamo al secondo momento dedicato ai PIR. Nella cornice del Salone del Risparmio, Banca Mediolanum ha proposto la conferenza “Fare centro con i PIR” , alla quale hanno preso parte il direttore commerciale Stefano Volpato, il direttore asset, private & wealth management Vittorio Gaudio, il direttore sviluppo e gestione prodotti Edoardo Fontana Rava, insieme all’arciere medaglia d’argento alle Olimpiadi Mauro Nespoli e all’imprenditore Federico Girotto, con la conduzione affidata al giornalista e conduttore di Sky Sport Fabio Tavelli.

È stata l’occasione per fare il punto su uno strumento che oggi più che mai, secondo Banca Mediolanum, rappresenta un’opportunità per tutti i risparmiatori. La premessa è stata che siamo in un contesto di crescita – dei consumi, delle esportazioni, del Prodotto Interno Lordo – che secondo Volpato non si può proprio liquidare come semplice “rimbalzo”. Una crescita che comunque non impedisce alle banche centrali di continuare a essere accomodanti. E a ciò si affianca il massiccio intervento – senza precedenti – dell’Europa, con Next Generation EU.

Come tutto questo si leghi ai PIR lo ha spiegato con chiarezza Fontana Rava. “Banca Mediolanum”, ha ricordato, “è stata tra le prime, nel 2017, a credere strategicamente in questo segmento. Oggi è leader di mercato con quota del 21,3% e oltre 4,2 miliardi di masse a giugno 2021 sui prodotti PIR”. Sul mercato ci sono più di 150 soluzioni tra fondi e prodotti assicurativi, che oggi possono far leva sui risultati importanti che l’economia italiana sta registrando e che, secondo tutte le proiezioni, registrerà ancora nei prossimi mesi. I PIR, secondo Fontana Rava, “rappresentano in modo naturale la quota di mercato domestico che dovrebbe essere presente nel portafoglio di tutti gli investitori”.

Ma come deve essere presente? “Si parla moltissimo dei cinque anni di permanenza minima. Quello nei PIR va quindi affrontato come un investimento periodico che inizio, mantengo

per cinque anni sfruttando al massimo, e che conseguentemente porto su un orizzonte temporale di lungo periodo per beneficiare

appieno dei vantaggi fiscali previsti dalla normativa”.

Un’opportunità per l’investitore e per l’economia

Il che è anche istruttivo per l’investitore. Come ha sottolineato Volpato, infatti, il PIR porta il cliente ad adottare un comportamento virtuoso: i versamenti sono cadenzati nel tempo, e così imparo a entrare sui nei mercati in momenti diversi, diversificando i miei investimenti anche sul piano temporale, e l’investimento impone una permanenza minima di cinque anni, se si vuole godere dell’agevolazione fiscale, e ciò allena l’investitore a ragionare in un’ottica di medio-lungo periodo. Ottica nella quale si può apprezzare di più proprio il vantaggio fiscale previsto dalla normativa.

Ma soprattutto, i PIR rappresentano uno strumento importantissimo per sostenere e spingere le eccellenze italiane e possono, insieme alle banche centrali e ai piani governativi di sostegno all’economia, contribuire a consolidare la ripresa in corso.

Approfondimenti sulla pianificazione finanziaria

Investimenti online

Protezione

Previdenza

Family Banker: professionisti della consulenza finanziaria

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.