A cinque anni dal lancio dei primi Piani Individuali di Risparmio a lungo termine – con le numerose modifiche normative e i conseguenti alti e bassi che hanno accompagnato la loro storia – l’impressione degli operatori è che questi strumenti stiano “facendo il loro lavoro”: ovvero, indirizzare i risparmi degli italiani verso le piccole e medie imprese del Belpaese. Quali sono, ora, le prospettive?

I PIR migliori, un alleato nella lotta contro l’inflazione?

In un contesto di inflazione in aumento, i PIR migliori potrebbero acquistare un’attrattiva in più agli occhi degli investitori, al di là del vantaggio fiscale (ottenibile a determinate condizioni) che ne costituisce un po’ l’essenza.

Sì, perché – come ha evidenziato Luigi De Bellis, co-head del team di ricerca ed equity analyst di Equita SIM, in occasione di una conferenza sul tema all’ultimo Salone del Risparmio – i settori più rappresentati all’interno degli indici Mid Cap italiani a cui attingono i PIR (tipicamente, più industria e tech e meno finanza e servizi rispetto al FTSE MIB) offrono una buona diversificazione settoriale - come del resto ogni OICR, che per sua natura è un prodotto diversificato - e tale diversificazione può risultare utile per proteggersi dall’aumento dei prezzi.

Prima di addentrarci nell’analisi del mercato, però, vediamo dove siamo arrivati dal punto di vista della normativa.

Le ultime novità sul fronte normativo dei Piani individuali di risparmio 2022

Sul finire del 2021, ha ricordato Arianna Immacolato, direttore Fisco e Previdenza di Assogestioni, è arrivata l’attesa circolare dell’Agenzia delle Entrate che, venendo incontro all’industria del risparmio, ha adattato diverse scelte interpretative sulla normativa dei Piani Individuali di Risparmio ordinari anche ai nuovi nati, i PIR alternativi.

Entrambi, lo ricordiamo, perseguono l’obiettivo di convogliare il risparmio privato verso le piccole e medie imprese, ponendosi come alternativa al classico canale di finanziamento bancario. E offrono un vantaggio fiscale a chi li sottoscrive, tenendoli in portafoglio per almeno cinque anni.

Ma le novità non sono certo finite qui. A fine anno, infatti, è arrivata la Legge di Bilancio 2022 , che ha apportato ulteriori modifiche sia ai piani di risparmio a lungo termine ordinari (alzando il limite massimo investibile ogni anno in questi prodotti) sia agli alternativi. Una modifica seguita a ruota, anche questa volta, da una circolare esplicativa dell’Agenzia delle Entrate. Insomma, adesso ci siamo davvero.

“Ora gli strumenti ci sono: serve l’impegno di tutta l’industria per portare avanti il settore. È una sfida che ci vede tutti coinvolti”, ha detto Immacolato.

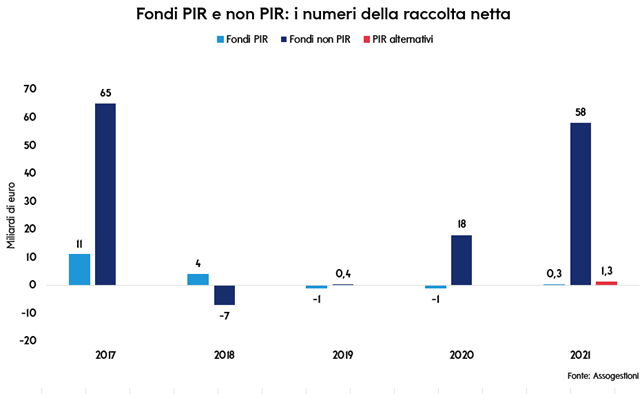

Quali sono i numeri del mercato? PIR alternativi e ordinari

Ma come sta andando il mercato dei Piani Individuali di Risparmio – quelli tradizionali e quelli alternativi, arrivati ad affiancarli nel 2021? A fine 2021, si contavano 68 PIR ordinari e 16 PIR alternativi, per masse totali pari rispettivamente a 21 e a 1,7 miliardi di euro. I PIR ordinari – come abbiamo ricordato altre volte – hanno vissuto un’annata d’oro nel 2017, anno del loro lancio, quando la raccolta si è attestata a 11 miliardi.

Gli afflussi sono stati sostenuti anche l’anno successivo, con 4 miliardi a fronte di una raccolta negativa per il resto del settore dei fondi. Poi nel 2019 c’è stato un brusco stop, dovuto a una modifica normativa che ha, di fatto, congelato il mercato.

Successivamente, il governo ha fatto una parziale marcia indietro, rimuovendo i vincoli e riconsegnando all’industria una normativa più gestibile. Nel 2020, però, è esplosa la pandemia e la raccolta non è comunque decollata. Nel 2021, qualche timido segnale di ripresa.

Una asset class a tutti gli effetti

“La mia interpretazione”, ha spiegato Alessandro Rota, head of research unit di Assogestioni, “è che i PIR hanno già raggiunto una dimensione importante – oggi valgono 21 miliardi di euro, pari più o meno al 2% del totale del portafoglio fondi collocati nel nostro Paese. Per avere un punto di riferimento, basti pensare che la categoria dei fondi azionari Italia – che è un po’ quella a cui i PIR guardano – veleggia storicamente intorno all’1% sul totale degli asset”.

Insomma, è una questione di proporzioni: oggi i PIR ordinari costituiscono una asset class con una sua dimensione e una sua stabilità. “Questo mi spinge ad aspettarmi, anche nei prossimi anni, una crescita costante, ma moderata della raccolta”.

Una spinta, ha proseguito Rota, potrebbe arrivare invece dai PIR alternativi, che dal 2021 offrono agli investitori la possibilità di espandersi – sempre in un modo fiscalmente agevolato – verso mercati non quotati, ovvero i private asset e private markets.

Come abbiamo però sottolineato in passato , si tratta comunque di un prodotto complesso rispetto ai Piani Individuali di Risparmio Ordinari (con i quali condivide il vantaggio fiscale previsto), destinato a investitori più evoluti.

Quanto alle previsioni per il prossimo futuro – ha evidenziato De Bellis di Equita SIM – “su un orizzonte di tre anni ci aspettiamo una raccolta netta di 1,5/2 miliardi di euro per i PIR tradizionali e una raccolta di 2/3 miliardi all’anno a partire dal 2022 per gli alternativi. In modo da arrivare a circa 10-15 miliardi di masse in cinque anni”.

Piano individuale di risparmio a sostegno delle piccole e medie imprese

Un altro aspetto interessante, ha aggiunto Rota, emerge osservando il portafoglio dei PIR (in questo caso parliamo dei soli Piani Individuali di Risparmio tradizionali). Esso si divide in una componente importante di azioni italiane, una quota di obbligazioni corporate emesse da emittenti italiane e una piccola percentuale titoli esteri.

Ebbene, “per quanto riguarda la componente azionaria, la quota investita in indici Mid Cap è addirittura superiore a quella investita nel FTSE MIB. E questo segnala che i PIR stanno facendo il loro lavoro”, ha concluso Rota.

Insomma, i PIR hanno davanti uno scenario ricco di novità. Banca Mediolanum ha creduto in questi prodotti fin dal loro lancio, ritenendoli importanti per collegare il mondo del risparmio all’economia reale del nostro Paese. E ha accolto con favore l’aumento della soglia incentivata fiscalmente a 40 mila euro per i PIR ordinari. Resta da vedere quali ulteriori segnali di crescita ed espansione mostrerà questo mercato con il quadro normativo che sembra ormai essere giunto al completamento.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.