Alla fine del 2019, gli italiani che investono i propri risparmi in fondi comuni sono il 12% della popolazione residente, pari a circa 7 milioni di persone - un dato leggermente inferiore rispetto all’anno precedente, ma comunque in linea con la ripresa iniziata nel 2013 dopo il tracollo del 2012 (quando la quota era scesa al 9,1%). L’aspetto più interessante riguarda però la distribuzione demografica dei sottoscrittori, da cui si nota un deciso invecchiamento della popolazione che investe.

I giovani si allontanano dal mondo degli investimenti

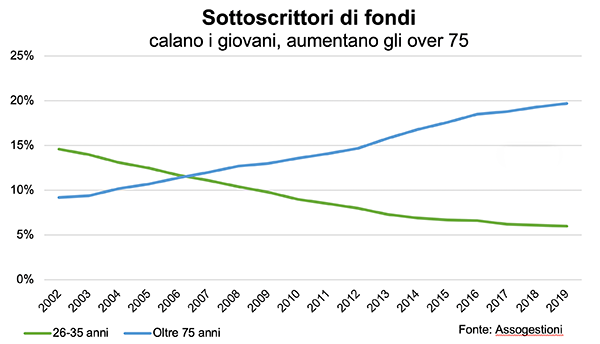

È quanto emerge dall’ultima rilevazione di Assogestioni su “i sottoscrittori di fondi comuni italiani” realizzata a fine 2019, senza tenere conto quindi degli effetti legati alla pandemia da covid 19. Lo studio evidenzia come la quota dei sottoscrittori di età compresa tra i 26 e i 35 anni sia scesa dal 15% del 2002 al 6% dello scorso anno, mentre quella degli investitori più anziani (oltre i 75 anni) è cresciuta passando dal 9% al 20% nello stesso arco di tempo. L’età media dei sottoscrittori italiani è salita così intorno ai 60 anni (era di 51 anni nel 2002).

Analizzando i dati ancor più da vicino, si nota come la percentuale di investitori in fondi in rapporto alla popolazione tenda a crescere all’aumentare dell’età: si attesta intorno al 2% tra chi ha meno di 26 anni, al 6%, come detto, nella fascia 26-35 anni, per poi salire all’11% tra i 36 e i 45 anni, al 20,4% tra i 46 e i 55 anni e al 21% tra i 56 e i 65 anni. Scende poi poco sotto il 20% tra gli over 65 (19,8%) e gli over 75 (19,7%). Stabile la distribuzione geografica, con il 65% circa degli investitori che risiede al Nord, il 18% nel Centro e il restante 17% nel Sud e nelle Isole, mentre prosegue il trend di riequilibrio tra i generi, con le donne che, a fine 2019, rappresentano il 47% dei sottoscrittori di fondi.

Per quanto riguarda gli importi destinati ai fondi, a fine 2019 la quota media si attestava sui 30mila euro. Merita sottolineare però che il patrimonio mediano risulta molto inferiore, pari a 13.386 euro. In altre parole, la metà dei sottoscrittori investe meno di 13.386 euro. Questa significativa differenza tra media e mediana riflette la forte concentrazione della ricchezza: il 10% degli investitori più ricchi detiene quasi la metà del patrimonio e investe importi superiori a 70.218 euro.

Avversione al rischio ed “effetto Pir”

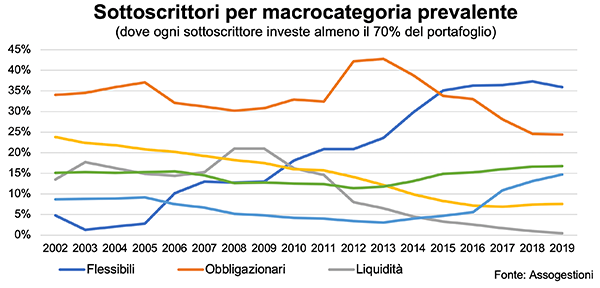

A livello di composizione del portafoglio, prosegue il report di Assogestioni, si nota come, nel corso del tempo, l’incidenza dell’investimento nel comparto azionario e nei fondi di liquidità abbia subito una progressiva erosione: a fine 2019, rispettivamente il 7% e lo 0,5% dei sottoscrittori concentra i propri investimenti su questi due segmenti (nel 2002 erano il 23,8% e il 13,5%). Anche i fondi obbligazionari, da sempre molto amati dagli investitori italiani con punte superiori al 40% dei sottoscrittori, hanno evidenziato un calo negli ultimi anni, attestandosi al 24% nel 2019. A beneficiarne sono stati in particolar modo i fondi flessibili, che oggi rappresentano la scelta principale del 36% dei sottoscrittori, e quelli bilanciati, saliti al 14,7% dall’8% del 2002.

“Merito” anche dei fondi Pir compliant che, alla fine del 2019, contano 810mila sottoscrittori (930 mila includendo i fondi esteri). Si tratta di un valore particolarmente elevato, che supera di parecchio le previsioni governative testimoniando il notevole successo che questo prodotto ha riscosso presso gli investitori italiani, sottolinea Assogestioni. Il patrimonio mediamente detenuto in fondi Pir è pari a 16.383 euro, appena sopra la metà dell’importo massimo che è possibile investire in Pir ogni anno (30.000 euro). Nel dettaglio, oltre l’80% dei sottoscrittori di fondi Pir compliant ha investito fino a 30.000 euro e il 15% detiene importi compresi tra 30.000 e 60.000 euro. Il 3% supera i 60.000 euro, sfruttando tutto il plafond disponibile maturato dopo tre anni di vita dei Pir.

La riscossa dei Piani di accumulo

Quanto infine alle modalità di investimento, il 65% di chi investe in fondi predilige il versamento unico (Pic), anche se nel corso degli anni è aumentato il successo dei piani di accumulo (Pac), scelti a fine 2019 dal 21% dei sottoscrittori italiani (dal 9,2% del 2002).

Il canale bancario resta nettamente il preferito: a fine 2019 vi ha fatto ricorso il 95% dei sottoscrittori, mentre la parte restante si è affidata alle reti di consulenti finanziari.

Fabio Galli, “un messaggio di positività e ottimismo”

Dando uno sguardo d’insieme all’industria dei fondi, il direttore generale di Assogestioni, Fabio Galli, si dice positivo e ottimista. L’unica criticità, rileva, è tuttora rappresentata dalle “ingentissime risorse” che rimangono sui conti correnti e “non vengono investite o vengono investite poco, non generando rendimento nel lungo termine”, dinamica “che invece potrebbe aiutare l’economia italiana”. Al punto che, spiega Galli, l’obiettivo dell’industria del risparmio gestito “è quello di fornire servizi sempre più adatti al profilo demografico ed economico delle famiglie italiane, per riuscire a condurre questa massa di risparmio verso investimenti in economia reale”.

Un obiettivo già parzialmente raggiunto grazie alla ripartenza dei Pir tradizionali a inizio anno e al lancio dei Pir alternativi a maggio 2020 ricorda Galli, che soprattutto nel caso dei Pir alternativi ha permesso il varo di un volano di sviluppo di medio-lungo termine “che non esplica i suoi effetti nell’immediato, ma che in modo graduale potrà avere sugli investimenti non quotati e sulle società quotate nei segmenti delle pmi innovative (Aim in primis) un effetto simile a quello che i Pir tradizionali hanno avuto su Borsa Italiana in termini di raccolta e di offerte pubbliche iniziali (Ipo).

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.