Mettiamo che, con la ripartizione dell’eredità di una vecchia zia, un vostro cliente abbia appena incassato una discreta sommetta: 50 mila euro, diciamo. E mettiamo che, conquistato dall’irresistibile rally di un titolo azionario o dall’apparente solidità di un’emissione obbligazionaria, voglia usarli tutti per comprare l’azione o l’obbligazione dei suoi sogni. Oppure, al contrario, reso ansioso da un flusso di notizie spesso fin troppo allarmistico, vi dice che vuole metterli tutti sotto chiave nella sua robusta cassaforte. Ora, voi sapete benissimo che investire il 100% di quei 50 mila euro in un solo strumento non è un’idea tanto furba. Così come non lo è tenerli al 100% in cassaforte. Perché voi sapete che, per valorizzare al meglio quella cifra, l’unica via è la diversificazione. La domanda è: come farlo capire a lui? Affrontiamo la questione alla radice.

C’è ancora poca preparazione finanziaria

La cronaca e gli studi delle principali autorità che vigilano sul risparmio ci consegnano una fotografia del risparmiatore italiano non proprio rassicurante: siamo un popolo di risparmiatori, ok, ma tutte le inchieste sulle scelte finanziarie delle famiglie nel nostro Paese ci dicono che di economia e finanza gli italiani tendenzialmente sanno e quindi capiscono poco e, come se non bastasse, sopravvalutano le loro conoscenze e competenze. Insomma, la preparazione finanziaria media è ancora molto bassa, la percezione che se ne ha è falsata e l’affiancamento e l’assistenza di un consulente finanziario sono vitali. Solo il consulente può aiutare il cliente a resistere alle due potenti forze che minacciano l’integrità e la salute dei suoi risparmi: l’euforia e l’inflazione.

“A me le Canistracci Oil!”: la trappola dell’euforia

Vi ricordate l’epica scena del film “Mia moglie è una strega”, di Castellano e Pipolo, con Renato Pozzetto ed Eleonora Giorgi? Correva l’anno 1980 e, nel contesto di una commedia brillante che, come si intuisce dal titolo, non aveva pretese di verosimiglianza, a un certo punto, dentro la sala delle grida di Borsa, si consumava il boom e lo sboom delle fantomatiche azioni Canistracci Oil: chi le aveva comprate a man bassa, facendosi trascinare dall’euforia e spendendo un capitale, alla fine si ritrovava con poco o niente in tasca. Morale: spendere tutto in un solo strumento che sembra destinato a non perdere mai un colpo non è una scelta granché saggia. Però anche l’alternativa, ossia tenere tutto il denaro sotto al materasso per evitare le trappole, è essa stessa una trappola: perché non solo è improduttiva, ma perfino dannosa.

Quel topino chiamato inflazione

Il colpevole, questa volta, non è il maggiordomo ma l’inflazione, con il suo potere erosivo sempre all’opera. L’inflazione è l’aumento generalizzato dei prezzi che fa sì che con un’unità di moneta si possa acquistare una minore quantità di beni e servizi rispetto a un periodo precedente. I suoi effetti erano particolarmente evidente quando c’era la Lira, ma ciò che il vostro cliente magari non sa è che quel topolino è in circolazione anche oggi, con l’euro, anche se finora la moneta unica ci ha protetti dagli incrementi annuali monstre cui ci aveva abituati la valuta nazionale. Quindi, se a livello nominale i 50 mila euro di oggi sembrano uguali ai 50 mila euro di cinque anni fa, in realtà con quella cifra oggi il vostro cliente può accedere a una minore quantità di beni e servizi.

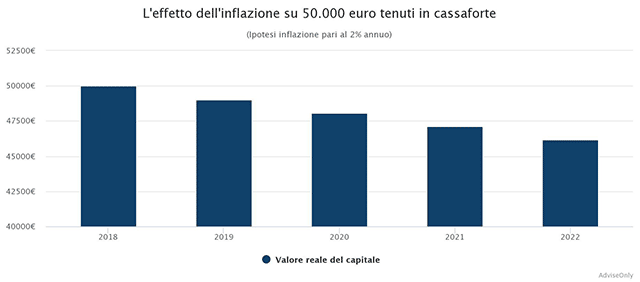

Aumento dei prezzi, l’effetto sui risparmi

Ipotizzando un aumento annuale del livello generalizzato dei prezzi del 2%, con la sua decisione di mettere i 50 mila euro dentro una cassetta di sicurezza il cliente ottiene un solo risultato: ossia che tra cinque anni il loro valore reale (al netto cioè dell’inflazione) sarà più basso di quello di oggi. E ve lo mostriamo nel grafico qui sotto.

Quindi, cosa fare?

La soluzione, per fortuna, c’è: si chiama “investire e diversificare”. Lo ribadiamo: se il cliente destina il 100% delle sue disponibilità – noi abbiamo ipotizzato 50 mila euro – alle azioni della Canistracci Oil, quando l’azienda fallisce si ritroverà con il classico pugno di mosche in mano; se invece li lascia sotto la mattonella, se li fa rosicchiare dall’inflazione. Per mettersi al sicuro deve fare tre cose:

- Resistere alle sirene e alle “mode” del mercato;

- Investire in un’ottica di medio/lungo termine rinunciando a fare il Gordon Gekko della situazione (non tutti ne sono in grado, e va bene così);

- Fatto 100 il suo portafoglio, destinare solo una quota a ogni singolo investimento, lasciando liquido il necessario per far fronte alle spese quotidiane e agli eventuali imprevisti.

In conclusione, bisogna far capire al proprio cliente che la diversificazione è la chiave per investire minimizzando il rischio, compreso quello legato all’inflazione: solo puntando su indici e Paesi in tutto il pianeta in un orizzonte temporale di medio/lungo periodo può aumentare le possibilità di mettersi in scia al ciclo economico e di beneficiare della crescita storica.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.