Nel mondo dello sport si sente spesso dire che «il miglior attacco è la difesa»: questo principio è sicuramente applicabile anche al mondo degli investimenti, dove le redini della difesa sono guidate dalla diversificazione.

Attraverso questa tecnica di risk management s’intende perseguire quello che Harry Markowitz, Nobel per l’Economia nel 1990, descrisse con queste parole: «non dobbiamo mettere tutte le nostre uova in un unico cestino, altrimenti se dovesse cadere sarebbe tutto perso».

Trasferiamo questo pratico concetto nel mondo della finanza: significa investire il capitale in tante attività finanziarie e non concentrarlo su un solo investimento (sia essa un’azione, un’obbligazione o un altro strumento finanziario).

Così facendo, una potenziale performance negativa di uno strumento finanziario potrebbe essere controbilanciata dalla performance positiva di un altro titolo presente in portafoglio, riducendo il rischio complessivo dell’investimento. Infatti, la diversificazione ha il grande pregio di ripartire il rischio su tanti strumenti finanziari, che se hanno vita propria e non sono troppo correlati tra loro si muoveranno in maniera diversa e riusciranno a ridurre il rischio complessivo.

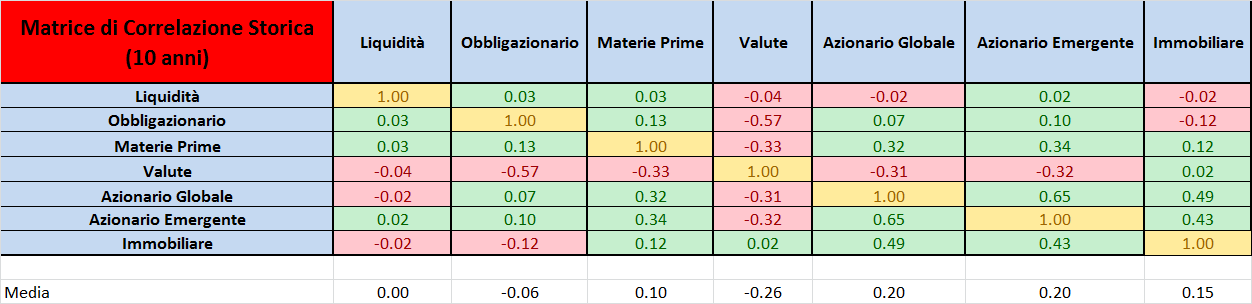

Per capire come la diversificazione può ridurre il rischio di portafoglio è necessario introdurre un nuovo concetto: la correlazione. In statistica, la correlazione misura l’intensità delle relazioni tra due variabili e tale intensità viene sinterizzata dal coefficiente di correlazione, che può assumere valori compresi tra -1,0 e +1,0. Quando il coefficiente di correlazione è negativo, le variabili in esame si muovono in direzione opposte, mentre quando è positivo si muovo nella stessa direzione. Nel caso di attività finanziarie, il coefficiente di correlazione viene misurato considerando la performance tra due attivi. Facciamo un esempio: nella tabella sottostante è stata calcolata la matrice di correlazione tra diverse tipologie di asset class. Questa deriva dalle performance degli ultimi 10 anni (dati settimanali dal 31/12/2006 al 6/2/2017, di fonte Bloomberg), è una matrice “storica”, che fornisce un’istantanea fotografia della direzione presa dalle principali asset class negli ultimi 10 anni.

Matrice di correlazione tra le principali asset class negli ultimi 10 anni

I mercati tendono a muoversi insieme

Dalla tabella si denota che i coefficienti di correlazione tendono ad essere sì positivi ma mediamente molto bassi. Questo vuol dire che nel lungo periodo le principali asset class tendono sì a muoversi con un minimo di sintonia, ma con intensità molto diverse. E talvolta, con correlazioni a dieci anni negative, come nel caso dell’asset class “valute” (che riflette l’andamento del dollaro USA contro un paniere di altre dieci valute) storicamente poco o negativamente correlata con le altre asset class.

La liquidità e l’obbligazionario tendono ad avere dei coefficienti molto bassi che oscillano intorno allo zero e perciò rispetto alle altre asset class hanno un ruolo storicamente neutro. Man mano che spostiamo l’attenzione verso gli attivi più rischiosi (materie prime, azionario e settore immobiliare) i coefficienti medi aumentano fino ad assumere il valore positivo più alto quando mettiamo a confronto i movimenti di performance tra l’azionario globale ed i Paesi Emergenti: gli attivi rischiosi tendono ad essere maggiormente correlati tra loro.

Ma allora è possibile costruire un portafoglio diversificato?

Sì, fintanto che le correlazioni tra le asset class sono inferiori a 1, la diversificazione è all’opera. E se sono sensibilmente inferiori a 1 (come abbiamo visto, storicamente è così per la maggior parte degli attivi), investire in più asset class riduce il rischio di portafoglio. Questa è la diversificazione.

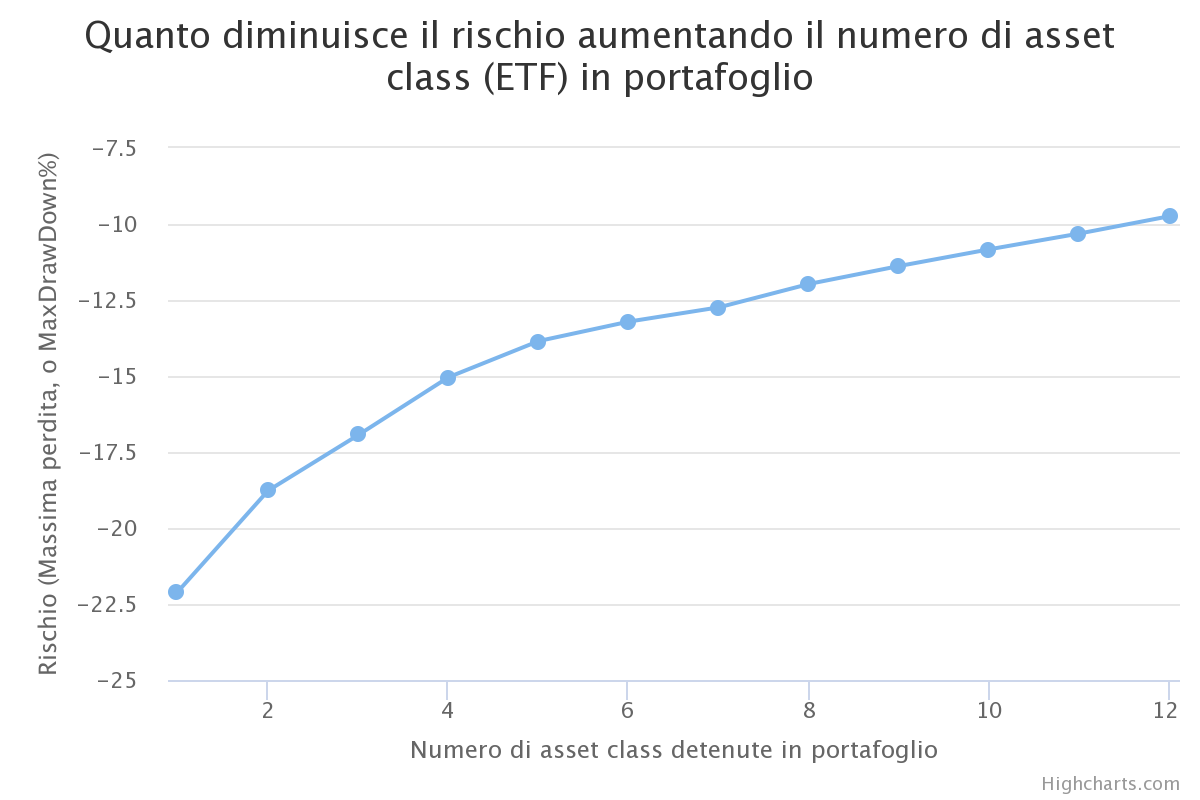

Facciamo un esempio concreto. Immaginando di poter investire in 12 asset class differenti, vediamo cosa succede al rischio di portafoglio all’aumentare del numero di asset class. Man mano che aumentiamo il numero di asset class, diminuisce la perdita massima potenziale del portafoglio.

Tornando più nel “mondo reale” la diversificazione si concretizza su più livelli, in base alla complessità dell’analisi del modello di gestione. È possibile quindi diversificare per:

1. quantità di strumenti;

2. tipologia di strumenti: siano questi azioni, obbligazioni, fondi, ETF o polizze;

3. orizzonte temporale d’investimento negli strumenti selezionati;

4. caratteristiche intrinseche degli strumenti in portafoglio, ricercandoli in base alla loro esposizione:

a. valutaria: potendo così sfruttare l’andamento di diversi tassi di cambio;

b. geografica: diversificare anche in base al paese di emissione;

c. settoriale: selezionare gli strumenti in base alle aspettative su precisi settori industriali e sulle loro potenzialità di crescita.

In conclusione si ribadisce come alla base di un’intelligente gestione di portafoglio è necessario operare un’adeguata analisi degli strumenti presenti (la loro correlazione) col fine di ottenere una diversificazione efficace, in grado di difendere il portafoglio dalle possibili turbolenze del mercato, senza tuttavia perdere le opportunità offerte dai vari segmenti di mercato (settori, paesi e valute diverse, ad esempio).

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.