“Non abbiamo bisogno di consigli”, rispose il presidente della BCE alle critiche di gran parte dei governi europei. In quel giovedì 3 luglio 2008, la BCE si riuniva per prendere le sue decisioni di politica monetaria. E come si intuiva da settimane, decise di alzare i tassi dal 4% al 4,25%. La motivazione era quella di sempre: “la stabilità dei prezzi”.

Non era tutta farina del sacco di Jean-Claude Trichet, l’allora presidente della BCE, o del suo predecessore Wim Duisenberg, primo presidente della Banca Centrale Europea: tutta questa serie di scelte, che poi si sarebbero rivelate errate per eccesso di rigidità politica e di miopia economica, sono state frutto della regia severa della Germania, nella cui memoria rimane indelebile lo shock della Repubblica di Weimar, dove l’iperinflazione portò al disastro.

L’imperativo (non più) categorico della stabilità dei prezzi

Ma un aumento dei tassi d’interesse per tutelare la stabilità dei prezzi finì per soffocare definitivamente l’economia europea, anche quella tedesca, spingendola verso la recessione. Nell’estate del 2008 il petrolio stava vivendo un’ascesa senza sosta: i prezzi al barile ogni giorno registravano un nuovo record, che si travasava nel listino dei carburanti rendendo il pieno della benzina un onere sempre più difficile da sostenere, soprattutto per automobilisti e autotrasportatori.

Stava avvenendo una grave anomalia: secondo le leggi dell’economia, i prezzi delle materie prime salgono in presenza di una fase espansiva o nel caso di crisi geopolitiche, specie se in Medioriente. Nel 2008, a parte i soliti attriti, di importanti conflitti non ce n’erano e soprattutto l’economia era in una fase traballante: da un lato, il ciclo economico che volgeva al tramonto; dall’altro, stava avvicinandosi il pericolo di una crisi dei mutui causata dagli eccessi finanziari e dal rischio dei tassi d’interesse che minacciavano di salire.

In tutto questo, il petrolio saliva spinto da un lato dalle banche d’affari americane, che giorno dopo giorno aggiornavano gli obiettivi di prezzo – memorabili i 200 dollari al barile annunciati da Goldman Sachs e fortunatamente mai raggiunti – alimentando una spirale che aveva come unico generatore un mare di liquidità in fuga dalle azioni, perché vedeva arrivare la recessione economica, e dalle obbligazioni, per il pericolo di aumento dei tassi d’interesse.

La lungimiranza di Bernanke, l’errore di Trichet

Queste situazioni, essendo speculative, passano velocemente. L’importante è trovare le opportune contromisure per resistere alla tempesta. Lo sapeva Ben Bernanke, in quel momento presidente della Federal Reserve, che aveva cominciato per tempo a sforbiciare i tassi, senza lasciarsi scombussolare dal temporaneo aumento dei prezzi. Diversamente, Trichet commise il fatale errore di rivedere i tassi d’interesse al rialzo.

“La decisione è stata presa per prevenire effetti di second-round sui prezzi, perché restano rischi al rialzo per l’inflazione nel medio periodo. È una decisione che è stata presa all’unanimità”, furono le parole che Trichet pronunciò nella conferenza stampa successiva alla decisione. A queste, aggiunse una frecciatina: “chi lascia galoppare i prezzi, uccide PIL e lavoro”.

In effetti, dopo qualche settimana i prezzi si fermarono veramente. Anzi, invertirono la rotta. Perché era fallita Lehman Brothers: le Borse si tuffarono nel panico e l’economia mondiale cadde in una profonda recessione. E il gesto di Trichet sarebbe stato ricordato dal mondo dell’informazione come “il grave errore” cui porre rimedio il 4 dicembre 2008 con un taglio di 75 punti base. Il più grande che la BCE avesse mai compiuto.

Ma dopo gli errori del 2008, Trichet replicò il pasticcio nel 2011 quando, nell’Europa preda della crisi del debito, aumentò non una ma due volte i tassi d’interesse.

Una linea di demarcazione chiamata Mario Draghi

Potremmo quasi dire che in Europa esiste una profonda linea di demarcazione tra “vecchio mondo”, fatto di rigidità, priorità e dogmi inviolabili, e “nuovo mondo”, fatto di flessibilità, attenzione per la crescita e adattamento. Una profonda linea di demarcazione tracciata dalla presidenza Draghi.

Ed è per questi motivi che oggi dobbiamo avere meno paura del debito, delle crisi economiche che inevitabilmente minacceranno la stabilità, e soprattutto dell’instabilità dei prezzi e delle presunte minacce inflazionistiche, specie se si tratta di fiammate di breve periodo, non strutturali ma causate da fattori temporanei dovuti al particolare momento sociale ed economico. Oggi il manovratore ha libertà d’azione ed è consapevole del fatto che l’unica cosa da non fare è soffocare la ripresa economica, che allo stato attuale è ancora fragile e bisognosa di stimoli.

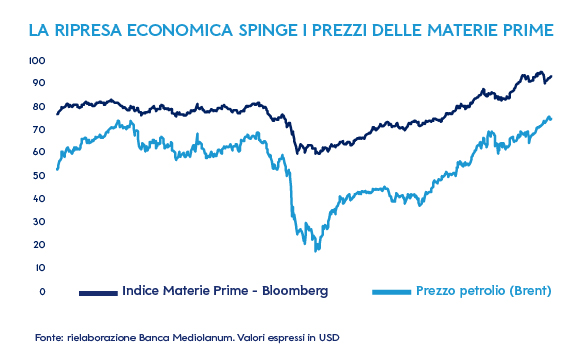

Ma i prezzi premono, l’inflazione negli ultimi mesi sembra aver rialzato la testa, dopo lo stato di coma assistito (leggasi “deflazione”) in cui ha vegetato nell’ultimo decennio. In un anno il petrolio è salito dell’88%, il rame di più del 70%, il mais di oltre l’80% e il cotone di più del 50%.

Una risalita che inevitabilmente si è scaricata su tutta la catena di produzione e si è spalmata in ogni parte del globo. Dobbiamo avere paura?

L’economia è un razzo, ma ci sono sistemi di raffreddamento

L’economia mondiale non sta decollando come un aereo ma come un razzo. Gli 8mila miliardi di dollari già stanziati dagli Stati Uniti, i Recovery Plan dell’Europa, tutte le iniziative da Oriente, cui si aggiunge il mare di liquidità stampato da tutte le economie del mondo, sono il propellente per creare la più grande ripresa mai vista nel dopoguerra. Ovviamente tutto ciò ha un costo, anche se temporaneo: si chiama rincaro dei prezzi.

Ma oggi, rispetto al passato, esistono importanti sistemi di raffreddamento del motore. Uno si chiama tecnologia: negli anni, ha contribuito ad abbassare i costi di produzione e i tempi di distribuzione, riducendo di molto le spese.

E poi c’è il mercato del lavoro, il primo motore del processo inflazionistico, il cui costo rimane compresso, anche in piena ripresa economica. Questo accade principalmente per due motivi: il costo del lavoro aumenta, ma parallelamente aumenta la produttività che tiene bassi i prezzi; c’è eccesso di offerta di manodopera, dal momento che nel mondo ci sono ancora decine di milioni di persone inoccupate o che temono di perdere il posto di lavoro. Una situazione critica che terrà bassi i salari.

Un mondo migliore dopo la pandemia?

È anche vero che i tassi non potranno rimanere a zero sine die: ma da Powell (Fed) alla Lagarde (BCE) fino a Kuroda (BoJ), nessuno ha il desiderio impellente di invertire bruscamente una tendenza. L’austerity è una cultura passata, il mondo da Draghi in poi è totalmente cambiato. Lo dimostrano le parole della Lagarde, che recentemente ha dichiarato: “confidiamo nell’ingegnosità delle imprese nel ridisegnare la catena del valore”. Che in parole semplici vuol dire: puntiamo alla crescita, con prezzi bassi.

Dopo la pandemia sta nascendo il migliore dei mondi?

Approfondimenti sulla pianificazione finanziaria

Investimenti online

Protezione

Previdenza

Family Banker: professionisti della consulenza finanziaria

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.