Mettiamola così: ci sono ancora ampi margini di miglioramento. Nell’ambito del Mese dell’Educazione Finanziaria, che si è concluso il 31 ottobre, CONSOB ha presentato la sua nuova indagine sulle scelte d’investimento delle famiglie italiane. Un’indagine nella quale sono confluiti i dati relativi a un campione di 1.601 individui, rappresentativo dei “decisori finanziari italiani”. Ebbene, sapete qual è il rapporto tra chi, in famiglia, prende le decisioni e la consulenza finanziaria? Non eccelso: più del 50% degli intervistati, secondo l’indagine, non è in grado di definire in che cosa consista il servizio di consulenza in materia di investimenti. Ma partiamo dal principio.

Check-up investimenti

A fine 2017, tra chi investe, si conferma la predilezione per la liquidità: i depositi bancari e i prodotti postali sono al primo posto tra le attività presenti nei portafogli, seguiti da fondi comuni e titoli di Stato. La propensione all’investimento risulta più frequente fra gli individui residenti nel nord d’Italia e fra chi mostra maggiore fiducia, ottimismo e attitudine per le informazioni numeriche e per le attività impegnative sul piano cognitivo. L’avversione al rischio e alle perdite e la tendenza a provare disagio nella gestione delle finanze personali si distinguono invece come fattori deterrenti. Ancora poco conosciuti gli investimenti etici e socialmente responsabili (SRI): più del 60% degli intervistati dichiara di non averne mai sentito parlare e meno di un terzo manifesta interesse dopo essere stato informato degli elementi che in linea di massima li qualificano.

Come si informano gli italiani?

E qui la prima nota interessante. Il principale punto di riferimento è l’operatore del settore finanziario, per esempio il funzionario della banca di fiducia, seguito da amici e colleghi e da fonti informative specialistiche, posto che documenti ufficiali come i prospetti finanziari vengono citati solo dal 25% degli intervistati. Fra quanti dichiarano di seguire un unico stile decisionale – il 75% del campione – la metà ricorre ai consigli di amici e parenti, ovvero alla cosiddetta “consulenza informale”, poco più del 20% si affida alla consulenza professionale, ossia delega un esperto, mentre il 28% sceglie in autonomia.

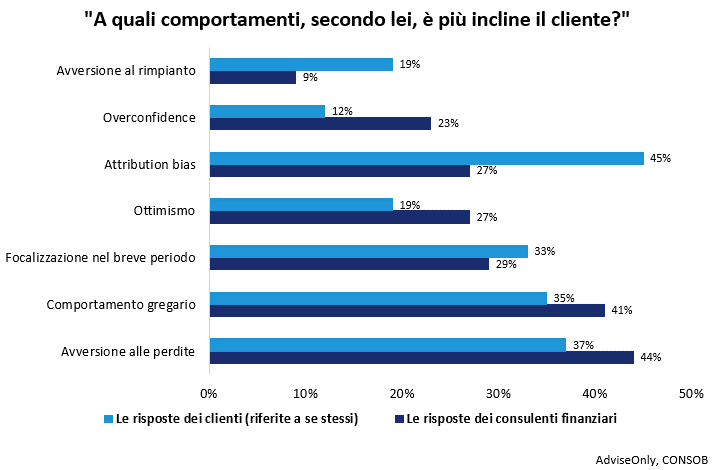

Consulenti e clienti devono conoscersi meglio

Nel consulente, le qualità ritenute più importanti sono l’agire nel migliore interesse dell’investitore, l’essere competente e l’utilizzare un linguaggio chiaro (più del 40% degli investitori indica anche l’essere sollevati dall’ansia finanziaria). Dai dati emerge tuttavia un certo scollamento tra come l’investitore vede se stesso e come invece lo percepisce il consulente, altro punto sul quale lavorare.

Fra gli intervistati assistiti da un consulente professionale e fra quelli più in là con gli anni, con un più alto livello di istruzione e con maggiori competenze finanziarie, il monitoraggio del portafoglio è più frequente, mentre sono più basse l’ansia finanziaria, l’avversione al rischio, l’avversione alle perdite e la preferenza per la consulenza informale. E anche se il 50% circa degli interpellati non è disposto a sostenere un costo per il servizio, la disponibilità a pagare cresce all’aumentare della cultura finanziaria, della conoscenza delle caratteristiche del servizio, dell’orientamento al lungo termine – inteso come la capacità emotiva di sostenere perdite nel breve – e dell’abitudine a monitorare gli investimenti.

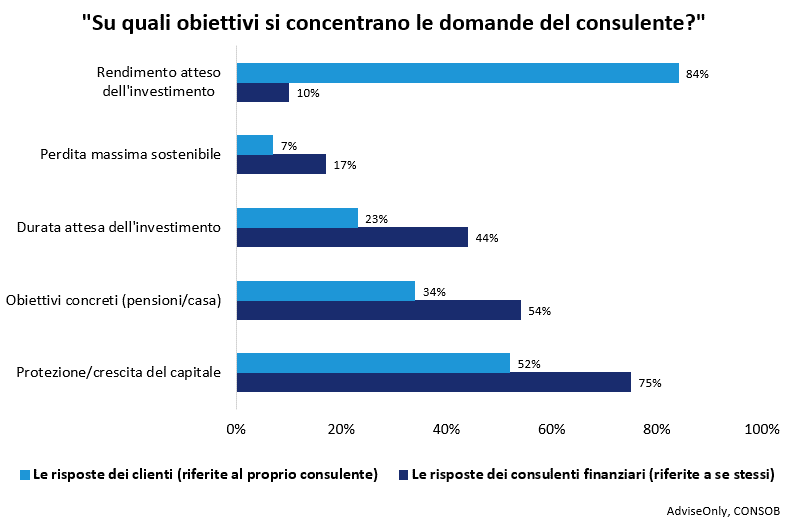

Punti di vista divergenti sugli obiettivi

Contano le indicazioni della banca di riferimento, la fiducia, i prodotti offerti e le competenze. Nella fase dello scambio di informazioni, gli investitori ritengono importante comunicare all’esperto anzitutto la capacità finanziaria di assumere rischio e le aspettative riguardo ai rendimenti attesi. Ma anche sugli obiettivi di investimento, tra le risposte dei consulenti e quelle degli investitori emerge una certa discrepanza sulla quale bisogna lavorare.

Dopo aver ricevuto la raccomandazione di investimento, più del 60% segue il consiglio, mentre soltanto il 10% si rivolge a una fonte diversa per un secondo parere. Tra gli investitori che incontrano regolarmente il proprio consulente, gli argomenti principali di conversazione riguardano, dopo l’andamento dell’investimento, gli aggiustamenti di portafoglio resi necessari dalla congiuntura di mercato. In caso di turbolenze finanziarie, infine, soltanto il 20% degli investitori si rivolge al consulente o viene da questi contattato.

Il cf come veicolo di educazione finanziaria

Per il consulente si conferma anche un altro spazio d’azione: la cultura finanziaria delle famiglie italiane, infatti, resta abbastanza bassa, considerato che in media un intervistato su due non è in grado di definire correttamente nozioni finanziarie di base. Prima di mettersi alla prova, tuttavia, il 40% del campione dichiara di possedere nel complesso un alto livello di conoscenze finanziarie. Un disallineamento tra conoscenze effettive e percepite che può creare non pochi problemi e che rende ancora più importante e decisiva l’assistenza di un consulente. Anche perché l’attitudine a gestire le risorse familiari nell’ambito di un processo strutturato di pianificazione e controllo è ancora poco diffusa: solo un terzo delle famiglie dichiara di avere un piano finanziario e di controllarne l’evoluzione. Si conferma comunque il buon rapporto con il risparmio: le famiglie italiane accantonano risorse con regolarità, soprattutto in via precauzionale, nel 40% circa dei casi (in modo occasionale nel 36%).

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.