Il contesto sociale, economico e previdenziale del nostro Paese è profondamente cambiato negli ultimi 20 anni. Oggi la fase della formazione dura più a lungo, i giovani entrano nel mondo del lavoro più tardi e le loro carriere sono meno lineari rispetto al passato. Ciò si riflette sui contributi previdenziali che versano, in una situazione in cui la sostenibilità della previdenza pubblica è messa alla prova dall’allungamento della vita media e dal calo dei lavoratori attivi in rapporto ai pensionati. Il risultato è che l’età della pensione si sposterà sempre più in là, e l’assegno previdenziale sarà sempre più basso in rapporto all’ultimo reddito percepito.

La sfida della futura pensione: quanto è sentita dai giovani, oggi?

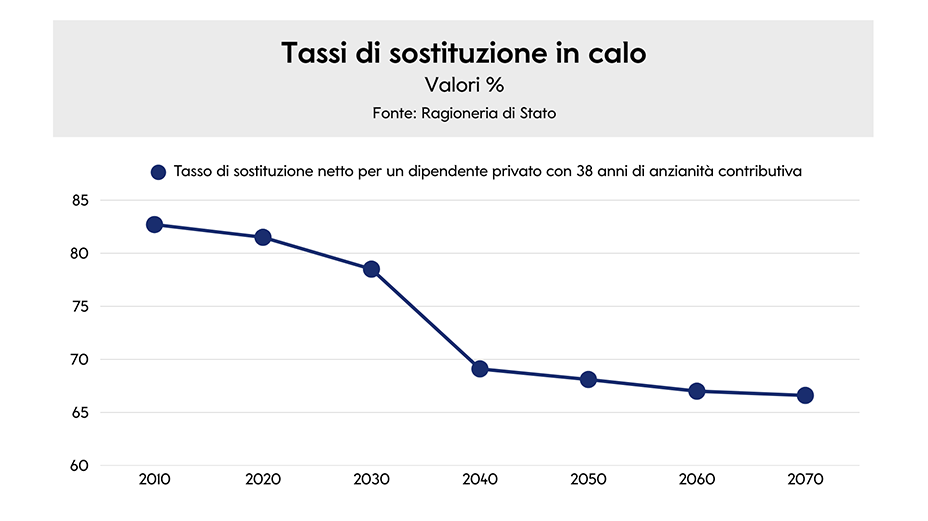

Anno dopo anno si sta riducendo il cosiddetto “tasso di sostituzione”, un indicatore che esprime, in percentuale, il rapporto tra la pensione e il reddito da lavoro: più basso è questo indicatore, più ampia è la differenza tra l’ultimo stipendio ricevuto e l’assegno pensionistico, che potrebbe non bastare a garantire un tenore di vita adeguato, negli anni della maturità, a chi oggi è ancora relativamente giovane.

I dati parlano chiaro. Stando alle proiezioni della Ragioneria di Stato(1), il tasso di sostituzione medio (netto) di un dipendente privato con 38 anni di anzianità contributiva è destinato a passare dall’82,7% del 2010 al 66,6% del 2070. Tradotto, vuol dire che di qui a 45 anni l’assegno previdenziale sarà pari – in media – solo al 66% dell’ultimo stipendio.

In uno scenario simile, diventa sempre più impellente la necessità di farsi carico in prima persona del proprio futuro pensionistico, attivando una qualche forma di previdenza integrativa che vada appunto a integrare l’assegno dell’INPS (o di un’altra cassa previdenziale a contribuzione obbligatoria). Ma i giovani ne sono consapevoli o se ne stanno in qualche modo disinteressando?

Una preoccupazione che a volte diventa paralizzante

Stando a un recente studio di Facile.it, il timore di ricevere una pensione bassa è al primo posto tra le paure finanziarie degli italiani per il futuro(2): si tratta di una preoccupazione condivisa da quasi 6 italiani su 10, ma particolarmente sentita proprio tra i giovani. E secondo i dati raccolti dall’edizione 2025 della “Gen Z and Millennial Survey” di Deloitte, circa sei giovani su 10 in Italia affermano di vivere di stipendio in stipendio e temono di non riuscire a raggiungere la pensione con un livello di benessere economico soddisfacente(3).

Insomma, non è vero che i giovani si disinteressano del proprio futuro. È che, a volte, l’ansia per un domani incerto si fa talmente schiacciante da paralizzarli.

Giovani e previdenza complementare: a che punto siamo?

E infatti, dati alla mano, i giovani italiani che aderiscono a una forma di previdenza integrativa rappresentano ancora una quota minoritaria, seppure in crescita. Secondo l’ultima relazione annuale della COVIP(4), alla fine del 2024 l’età media degli iscritti alla previdenza complementare era di 47 anni.

Nel dettaglio, la maggior parte degli iscritti era costituita da uomini (61,6%), appartenenti alle fasce di età centrali e più anziane (46,7% nella classe 35-54 anni e 33,4% in quella con almeno 55 anni di età), mentre gli under 35 rappresentavano solo il 19,9% del totale (di cui il 2,7% sotto i 20 anni). È importante, tuttavia, notare la crescita della quota dei giovani, +2,3% rispetto ai livelli del 2019, sintomo di una crescente attenzione, da parte di questa fascia di età, per il tema della pensione integrativa.

Iniziare presto è un atto di libertà per il futuro

Certo, la strada da percorrere è ancora lunga ed è fondamentale continuare a parlare ai giovani dell’importanza di iniziare quanto prima a investire per la pensione: non con toni allarmistici, ma facendo leva sulla consapevolezza. Per esempio, spiegando loro che cominciare presto, anche con versamenti molto contenuti, può rappresentare un enorme vantaggio: grazie al tempo e alla capitalizzazione degli interessi (un meccanismo in virtù del quale gli interessi maturano non solo sul capitale investito ma anche sugli interessi precedentemente maturati), un euro investito oggi può rivalutarsi molto di più di un euro investito domani o fra un anno o fra dieci.

La verità è che la previdenza integrativa non andrebbe percepita come una tassa sul futuro, ma come un atto di libertà per il proprio futuro: un modo per costruire un domani meno incerto, popolato da più possibilità di scelta e da una maggiore serenità. Anche per questo, quando si tratta di pensione, è sempre meglio giocare d’anticipo.

1) mef.gov.it

2) facile.it

3) deloitte.com

4) covip.it

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.