Ormai tutti sappiamo com’è andata: il partito Nuova Democrazia, di centrodestra, ha vinto le elezioni politiche che si sono svolte in Grecia domenica 7 luglio, con un distacco di circa 8 punti percentuali dal partito di sinistra radicale Syriza del primo ministro uscente Alexis Tsipras. Le elezioni sono state anticipate rispetto alla naturale scadenza di ottobre, dopo il voto europeo di fine maggio che ha visto imporsi proprio Nuova Democrazia e il suo leader Kyriakos Mitsotakis, confermando il calo dei consensi del governo Tsipras allora in carica. Non ha invece superato la soglia di sbarramento il partito di estrema destra Alba Dorata.

Ciò premesso, la domanda che tutti si fanno è: com’è messa oggi la Grecia?

Ecco un breve excursus, utile per i consulenti finanziari ma anche per i loro clienti che volessero saperne di più.

Si è chiuso un ciclo?

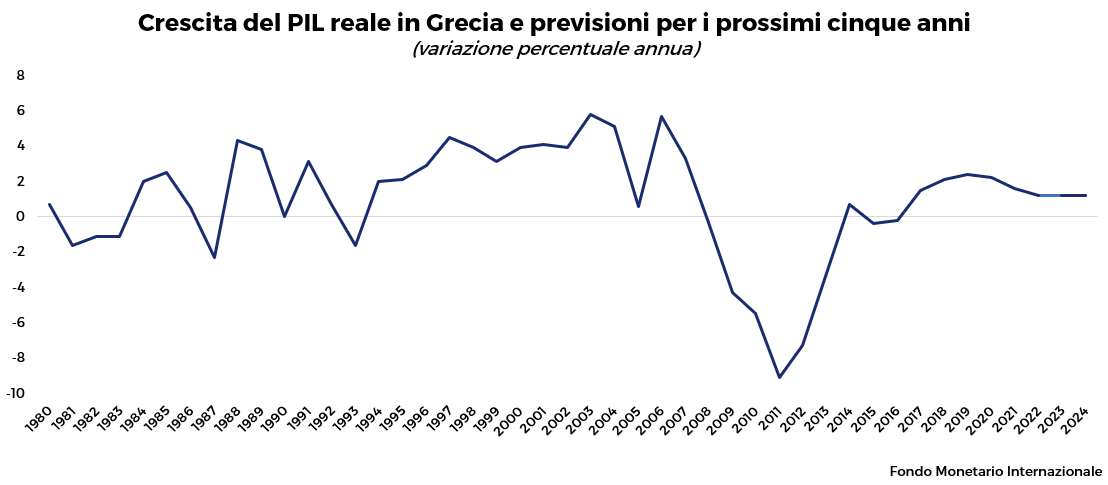

Nella revisione di primavera, il Fondo Monetario Internazionale ha corretto al rialzo le stime di crescita annuali del Paese, che ora sono al 2,4% nel 2019 e al 2,2% del 2020, a fronte del +2,1% del 2018. A contribuire al risultato sono le esportazioni, i consumi privati e gli investimenti, che appaiono tutti più o meno in ripresa, malgrado le persistenti problematiche e la ancora debole dinamica dei prestiti bancari.

Ma com’è iniziata la crisi greca?

• Nel 2009, l’allora primo ministro George Papandreou svela che i bilanci che i precedenti governi hanno spedito all’UE sono stati significativamente ritoccati per consentire alla Grecia di entrare nell’euro;

• La fiducia del mercato va a picco e nell’aprile del 2010 il rating delle emissioni elleniche viene declassato a “junk bond”, spazzatura;

• Il 2 maggio 2010 scatta il primo piano di salvataggio con tanto di intervento della cosiddetta Troika, la triade UE-BCE-FMI: un prestito da 110 miliardi di euro, a patto però che la Grecia dia seguito a una serie di riforme volte a migliorare l’avanzo di bilancio primario (vale a dire gettito fiscale superiore alla spesa, esclusi debiti e interessi) e a ridurre il massiccio debito pubblico. Misure severe ma decisive per rimettere a posto i conti. E pesanti per i greci: incremento delle imposte e tagli alla spesa, riforma della previdenza e diminuzione dei salari del pubblico impiego, più varie privatizzazioni.

Risultato: importante calo del PIL, centinaia di migliaia di persone emigrate all’estero e disoccupazione alle stelle.

Nel 2012 e nel 2015 seguono altri due piani di aiuti, per un totale di 289 miliardi di euro, accompagnati da altrettante condizioni e da un attento monitoraggio.

Nel 2015 arriva Syriza

Il partito di sinistra vince le elezioni con il 36% dei voti: il suo leader, Alexis Tsipras, promette ai greci la fine dell’austerità e la rinegoziazione delle condizioni imposte al Paese dai creditori. Si teme la Grexit, ovvero l’uscita della Grecia dall’euro. Ma a seguito del referendum del luglio 2015, che con una maggioranza del 61% rispedisce alla Troika le condizioni della nuova tranche di aiuti, il governo Tsipras non può far altro che accettarle. Condizioni dure, come abbiamo detto. Il che, com’è facile immaginare, provoca attorno a Syriza e a Tsipras un calo dei consensi. All’ex primo ministro va comunque il merito di aver riportato nel Paese un minimo di stabilità finanziaria, che ha consentito ad Atene di tornare a emettere obbligazioni e a finanziarsi così sui mercati. Nel frattempo, ad agosto 2018 è terminato il terzo programma di aiuti targato Troika. Ma la Grecia resta un’osservata speciale.

La sfida di Mitsotakis

Nuova Democrazia a Strasburgo aderisce al gruppo del Partito Popolare Europeo, primo nel Parlamento UE: una buona premessa perché possa trattare da una posizione meno “laterale” per convincere i partner europei della bontà della strategia proposta da Mitsotakis, che in campagna elettorale ha promesso una spinta alla crescita economica.

Cosa prevede questa strategia?

• Abbassamento delle tasse;

• Riduzione della spesa pubblica (anche tramite una maggiore cooperazione fra privato e Stato);

• Incentivi per attrarre gli investitori e incoraggiare l’imprenditorialità;

• Rinegoziazione degli impegni con la Troika, che insiste su un avanzo primario del 3,5% del PIL fino al 2022 e del 2,2 in media fino al 2060.

Come sta oggi il Paese?

A quasi un anno dall’uscita dal piano di salvataggio della Troika, molte criticità sono ancora lì:

• La Grecia è ancora il primo Paese in Europa per tasso di disoccupazione (oltre il 18%), a fronte della persistente debolezza della produzione industriale;

• Rapporto debito/PIL: 181,1% nel 2018, primo nell’area euro e nell’UE.

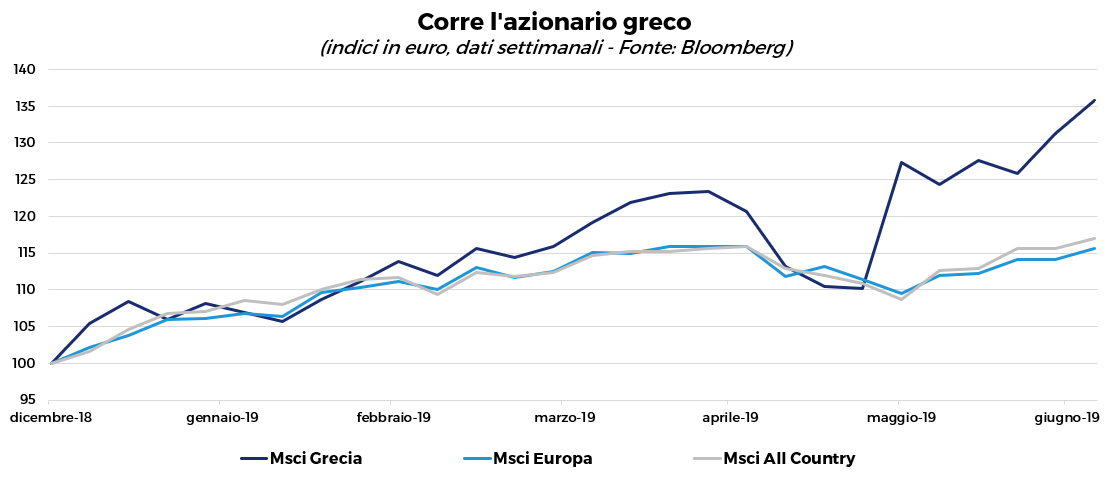

Tuttavia, la piazza azionaria da inizio anno è la migliore del Vecchio Continente, con un +35% al 5 luglio 2019. Ce n’è ancora di strada da fare, ma il Momentum appare positivo e le valutazioni interessanti: il price/earning è ancora sotto la media storica, segno di un mercato potenzialmente attraente.

Segnali incoraggianti anche dall’obbligazionario:

Dall’inizio dell’anno il rendimento del decennale è calato del 50%, dal 4,4% di gennaio al 2,1% dei primi di luglio, con parallelo e conseguente rafforzamento del valore del titolo, che da gennaio a luglio segna un +23%, a fronte del +6% medio dell’area euro.

I punti deboli del Paese ci sono ancora e sono ancora tutti lì:

• Elevato debito pubblico;

• Impoverimento del ceto medio;

• Persistente debolezza della produttività e del credito.

Tutte sfide che il nuovo governo dovrà affrontare. Tuttavia, le recenti performance dei mercati, sintomo di una ritrovata fiducia fra gli investitori, si possono considerare un segnale incoraggiante. E una lezione per il futuro.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.