Ogni giorno, nostro malgrado, ci troviamo a dover compiere scelte finanziarie più o meno complesse. Ma i livelli medi di alfabetizzazione finanziaria in Italia sono spesso più bassi di quanto sarebbe necessario per prendere queste decisioni in modo consapevole. Non solo. Diversi studi hanno dimostrato che la cultura finanziaria di studenti e adulti nel Belpaese è inferiore rispetto a quanto si riscontra nelle altre economie avanzate.

Secondo il Rapporto Consob pubblicato nel 2016 sulle decisioni di investimento delle famiglie italiane, solo poco più del 40% degli intervistati riesce definire correttamente nozioni di base come inflazione e rapporto fra rischio e rendimento. Quanto alla previdenza complementare, secondo uno studio condotto da CENSIS per la COVIP, pur sapendo di dover integrare la pensione pubblica gli italiani ricorrono poco alla previdenza complementare poiché ne ignorano gli aspetti di funzionamento basilari (ad esempio, i benefici fiscali riconosciuti o il fatto che la rivalutazione dei contributi versati dipende dall’andamento dei mercati finanziari).

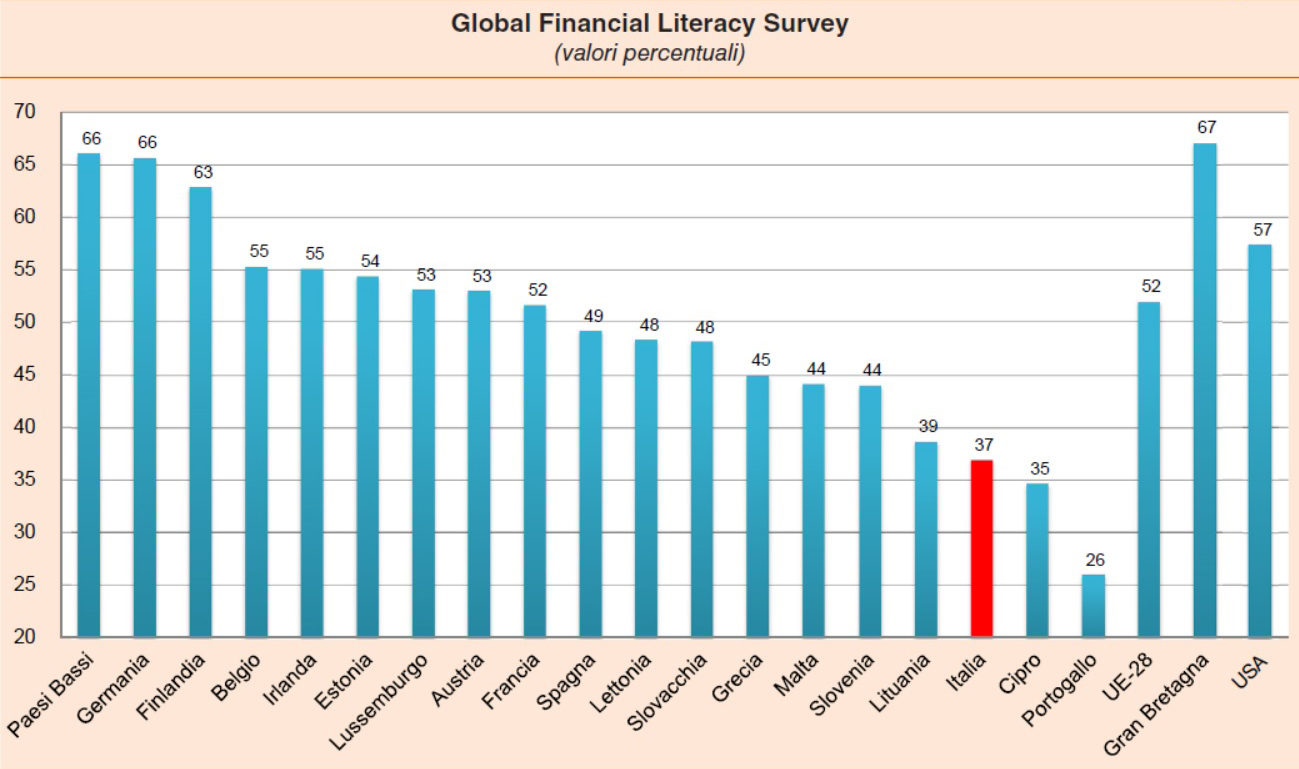

Infine, la Global Financial Literacy Survey di Standard & Poor’s Ratings Services, diffusa nel 2015, ha mostrato che nel confronto internazionale gli italiani sono tra gli adulti meno preparati: solo il 37% conosce almeno tre concetti tra inflazione, tasso di interesse, capitalizzazione composta e diversificazione del rischio, contro una media UE del 52%.

Di chi è la responsabilità? In parte della nostra “pigrizia”, in parte anche di un’offerta formativa che, nella Penisola, è ancora poco coordinata e capillare rispetto al resto d’Europa. Facciamo il punto sulle iniziative di educazione finanziaria portate avanti negli ultimi anni in Italia, grazie a un’indagine promossa dalle Autorità di vigilanza – Banca d’Italia, Consob, COVIP e IVASS – insieme al Museo del Risparmio, alla Fondazione per l’Educazione Finanziaria e il Risparmio e alla Fondazione Rosselli, d’intesa con il Ministero dell’Economia e delle Finanze (MEF) e il Ministero dell’Università, dell’Istruzione e della Ricerca (MIUR). Ne è emerso che, nel 2015, in circa 60 paesi il coordinamento di queste iniziative era perseguito attraverso una Strategia Nazionale per l’Educazione Finanziaria (SNEF): tra questi non rientra ancora l’Italia, anche se sono stati mossi i primi passi nella giusta direzione. Il censimento delle iniziative esistenti documenta la frammentazione delle attività di educazione finanziaria, molte delle quali con un numero di partecipanti modesto. Per il triennio 2012 14 sono state censite 206 iniziative, promosse da 256 soggetti, che spesso hanno visto meno di 1.000 persone coinvolte. Le iniziative censite sono risultate inoltre molto eterogenee: alcune hanno previsto un vero programma formativo, altre si sono limitate alla condivisione di materiale informativo.

Iniziare fin da piccoli

In base alle linee guida dell’International Network on Financial Education dell’OCSE, l’educazione finanziaria dovrebbe iniziare già dalla scuola primaria ed essere sviluppata con programmi specifici per ogni fascia d’età. Ma se per i più giovani la questione è relativamente semplice, intervenire sugli adulti presenta qualche ostacolo in più: tanto per cominciare, è più difficile individuare contesti dedicati, come la scuola per i ragazzi, e mettere tutti d’accordo sugli orari. Inoltre le modalità didattiche devono misurarsi con la diminuzione delle capacità di apprendimento che si verifica al crescere dell’età. Detto questo, anche per gli studenti italiani oggi l’educazione finanziaria è estremamente frammentata, con una quota rilevante di iniziative legata alla proposta individuale dei docenti e dei dirigenti scolastici. Il motivo è presto detto: ad oggi l’educazione finanziaria non è ancora inserita di diritto nei programmi didattici, complici la già densa tabella di marcia e la non adeguata preparazione dei docenti sul tema. Come magra consolazione, scrive Consob, il problema riguarda anche altri Paesi, non solo l’italia. Mal comune...

Ma a chi spetta fare educazione finanziaria?

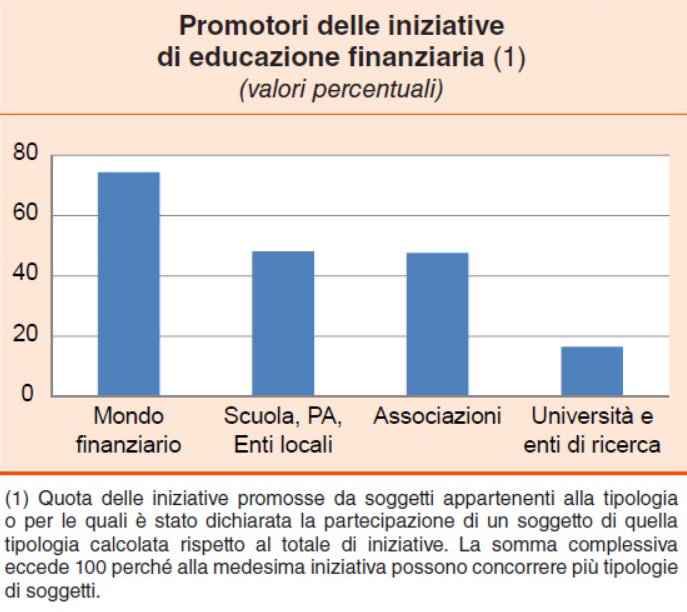

Per adesso chi si è speso di più è stato il mondo finanziario: intermediari finanziari, imprese di assicurazione, associazioni di intermediari, fondazioni bancarie, fondazioni assicurative e così via. Un ruolo rilevante è stato rivestito anche dal settore scolastico e dalle associazioni di categoria e di consumatori.

La consapevolezza dell’importanza di diffondere una maggiore cultura finanziaria sembra esserci. Ora lo sforzo dovrebbe riguardare soprattutto il coordinamento delle energie frammentate, per poter dare agli italiani un’offerta formativa più omogenea e accessibile a tutti.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.