Quale effetto ha avuto la pandemia sui portafogli degli italiani? Cos’è cambiato con la diffusione del Covid-19? Quanto si affidano alla liquidità i risparmiatori del nostro Paese e quanto, invece, hanno finalmente iniziato a investire? È ancora una volta un quadro di ampio respiro quello che traccia la Consob nel suo Rapporto 2021 sulle scelte di investimento delle famiglie italiane. Cultura finanziaria, ma anche digitale: quanto siamo consapevoli dei nostri limiti e quanto siamo disposti ad affidarsi alla consulenza di un esperto per superarli? Vediamo di rispondere sintetizzando i contenuti del settimo Rapporto Consob.

La cultura finanziaria degli italiani aumenta, ma con lentezza

L’edizione 2021 raccoglie i dati relativi a 2.695 individui, “rappresentativi”, come si legge nelle note del documento, “della popolazione dei decisori finanziari italiani”. Il loro livello di conoscenze finanziarie è ancora modesto, ma continua lentamente a crescere: nel 2021 gli indicatori di conoscenza sono aumentati di 3 punti percentuali rispetto al 2019. Ma attenzione: non tutti i decisori sono anche investitori. Chi prende decisioni in famiglia (in condivisione con gli altri membri o da solo) non sempre sceglie di investire. Tra chi non investe, l’aumento delle conoscenze finanziarie è stato pari a 4 punti percentuali, a fronte dei 5 punti in più di chi invece investe.

Non solo: nel Rapporto si fa una differenza tra investitori stabili e nuovi, con questi ultimi che hanno partecipato per la prima volta ai mercati finanziari nel 2020 o nel 2021. Ebbene, fra i nuovi investitori il livello di alfabetizzazione finanziaria e di competenze digitali risulta più basso rispetto a quello dei “panel investors”, gli investitori attivi nel triennio 2019-2021. E sempre i neofiti sono meno propensi alla pianificazione finanziaria e alla gestione del budget, dichiarando più di frequente condizioni di fragilità finanziaria.

In ogni caso, più della metà dei partecipanti all’indagine, soprattutto giovani e individui con un alto livello di conoscenze finanziarie di base, in occasione di scelte finanziarie importanti approfondirebbe temi potenzialmente utili, tenendo conto che:

• un terzo di questi lo farebbe rivolgendosi al proprio intermediario e/o consulente finanziario;

• poco più del 20% lo farebbe invece documentandosi su siti istituzionali (come quelli di Consob e Banca d’Italia) o attraverso media specializzati.

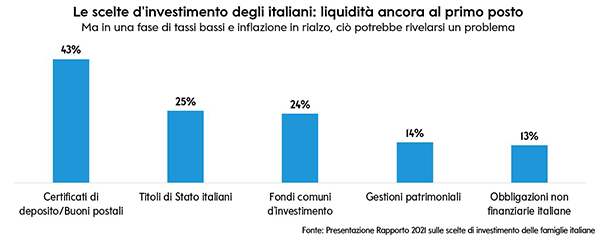

Cresce la partecipazione ai mercati finanziari, ma la liquidità vince ancora

Nel 2021 il tasso di risparmio è rimasto “su livelli superiori a quelli pre-crisi, sia nell’area euro sia in Italia”. E la partecipazione ai mercati finanziari continua a crescere: nel 2021 gli investitori rappresentano il 34% del totale dei decisori finanziari, mentre nel 2019 erano il 30%. Va detto però che le attività più diffuse sono ancora una volta certificati di deposito e buoni fruttiferi postali, seguiti da titoli di Stato italiani e fondi comuni d’investimento. Una ribadita propensione alla liquidità che però può rivelarsi un problema in un contesto di tassi bassi e inflazione crescente.

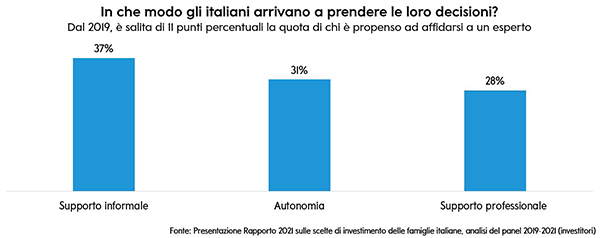

Alla ricerca di un supporto professionale negli investimenti

Nel 2021 è poi cresciuta la quota di investitori che si affidano a un professionista: 28%, a fronte del 17% nel 2019. Per contro, è scesa la percentuale di chi sceglie in autonomia. Però è ancora la cosiddetta “informal advice” (consulenza informale) lo stile più diffuso.

Così come ancora marginale è la partecipazione a web communities riferite a finanza e investimenti: solo il 6% degli investitori afferma di esserne membro, mentre il 25% non ne fa parte, pur avendone sentito parlare, e il 69% proprio non le conosce. Più modeste sono le conoscenze finanziarie, maggiore è l’interesse a partecipare una financial community, un interesse “espresso più frequentemente dagli individui finanziariamente più vulnerabili”.

Da noi, soprattutto dopo lo scoppio della pandemia, risulta in crescita l’interesse verso mercati azionari e trading online. Ed è salito l’interesse verso le criptoattività, mercato in continua espansione ma connotato da una forte volatilità dei prezzi. Tutti sviluppi che “richiedono una particolare attenzione alle competenze digitali dei cittadini, che in Italia risultano ancora poco diffuse, soprattutto tra le donne, e storicamente inferiori alla media europea”.

Gli italiani e i servizi online: c’è anche chi rimpiange il tradizionale canale fisico

La rete si fa sempre più spazio tra le scelte economico-finanziarie degli italiani. Tra chi la utilizza in questo senso, circa il 28% riferisce di ricorrere ai servizi finanziari online più di quanto facesse prima della pandemia. Quasi tutti sono disposti a mantenere le nuove abitudini anche in futuro, data, fra le altre cose, la maggiore accessibilità e comodità d’uso del canale digitale rispetto a quello fisico. Ma non manca chi continua a preferire l’interazione “in presenza”, magari perché si attribuisce competenze digitali molto modeste.

Resta in ogni caso poco diffusa la conoscenza dei servizi digitalizzati: in particolare, la quota di investitori che afferma di averne almeno sentito parlare oscilla tra il 19% per la consulenza automatizzata e il 39% per le criptovalute.

Ultimo ma non meno importante: gli investimenti sostenibili

Nel 2021 la quota dei decisori finanziari italiani che dichiarano di avere una conoscenza almeno di base degli investimenti sostenibili ha raggiunto il 20%, dal 18% del 2019. Il sottocampione degli investitori, su questo tema, raggiunge addirittura il 37%, a fronte del 23% di due anni prima. Internet è la fonte indicata nel 43% dei casi (10% nel 2019). Gli investitori informati, che si avvalgono del servizio di consulenza finanziaria o di gestione patrimoniale, individuano invece nel professionista il principale riferimento: lo fanno nel 40% dei casi, dal 21% nel 2019.

Nel 2021 è salita al 9% dal 7% del 2019 la percentuale di investitori che fanno sapere di avere in portafoglio un prodotto sostenibile. Incremento più significativo fra gli investitori assistiti da un consulente: dall’8% del 2019 al 19%. Ecco uno dei tanti fronti su cui l’assistenza di un professionista può fare un’importante differenza.

Approfondimenti sulla pianificazione finanziaria

Investimenti online

Protezione

Previdenza

Family Banker: professionisti della consulenza finanziaria

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.