Cari consulenti, siete sicuri di sapere tutto sul robo advice? Se vi occorresse un aggiornamento, sappiate che di recente CONSOB ha pubblicato il nuovo quaderno Fintech sulla digitalizzazione della consulenza in materia di investimenti finanziari.

Si tratta del terzo della serie:

• “Lo sviluppo del FinTech. Opportunità e rischi per l’industria finanziaria nell’era digitale”, di marzo 2018;

• “Il FinTech e l’economia dei dati. Considerazioni su alcuni profili civilistici e penalistici. Le soluzioni del diritto vigente ai rischi per la clientela e gli operatori”, di dicembre 2018.

Il fenomeno, spiegano gli autori dell’ultimo quaderno, è sempre più diffuso, e i regolatori nazionali e le istituzioni sovranazionali gli dedicano un’attenzione crescente con l’obiettivo di “adeguare i presidi normativi esistenti alle innovazioni derivanti dall’automazione”. Ciò premesso, il documento CONSOB fa una ricognizione in Italia. Ecco, in sintesi, cosa emerge.

Chi sono gli intermediari interpellati

Innanzitutto, due parole sul metodo. A questa ricognizione hanno partecipato 20 operatori, di cui 10 banche (gruppi universali o banche-reti), sei provider di servizi online dedicati anche agli investitori retail, un asset manager che offre servizi online dedicati agli investitori professionali e quattro software house.

La partecipazione è avvenuta su base volontaria, anche grazie alla collaborazione di ABI (Associazione Bancaria Italiana), Ascofind e Assoreti.

Le 3 declinazioni del robo advice in Italia

A seconda dell’intensità dell’automazione e del target di clientela, in Italia oggi si possono individuare tre modelli di robo advice:

• “puro”, che si caratterizza cioè per l’automazione del servizio offerto in tutte le sue fasi;

• “ibrido”, che combina e/o alterna l’elemento umano e quello digitale in una o più fasi della catena del valore;

• il modello robo4advisor.

I servizi che rientrano nei primi due modelli sono diretti all’investitore finale (B2C, Business to Consumer), mentre l’ultimo si qualifica come B2B (Business to Business), essendo a supporto del consulente.

I vantaggi della consulenza automatizzata

Al di là dell’accessibilità del servizio, che, si legge nel quaderno CONSOB, “risulta massima quando non è prevista alcuna soglia minima di investimento”, il robo advice è caratterizzato dalla comodità del servizio stesso: gli investitori dotati di competenze digitali possono operare online con rapidità, senza vincoli di orario o logistici.

Funzionalità e caratteristiche della piattaforma, più che le caratteristiche intrinseche del servizio offerto, possono quindi essere la chiave del successo. Ma questi tratti distintivi si scontrano con l’attuale profilo del cliente tipico italiano, che finora ha impedito alla consulenza automatizzata di spiccare il volo.

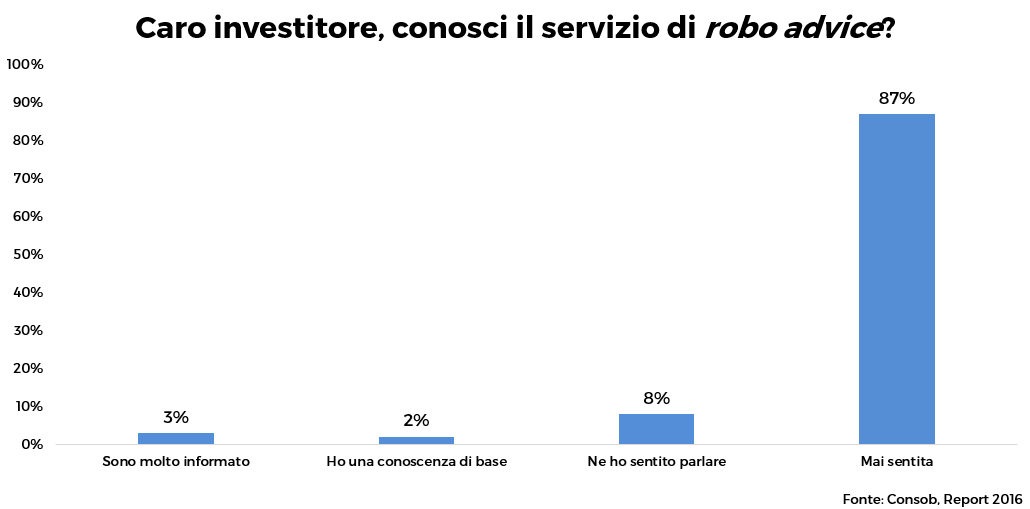

L’identikit del tipico cliente italiano

“Nel contesto anglosassone”, spiegano gli autori del quaderno CONSOB, “i clienti di robo advisor sono tipicamente i Millennials, connotati da un patrimonio under advice più contenuto rispetto a quello del cliente medio di un consulente fisico”.

In Italia, invece, la situazione è molto diversa: dalla ricognizione effettuata viene infatti fuori che i clienti sono soprattutto uomini, di età compresa tra i 40 e i 60 anni (quindi decisamente non Millennials) e già avvezzi alle scelte di investimento, hanno un reddito medio-alto e accedono al robo advice per verificarne convenienza e comodità.

Ciò fa sì che il robo advice sia un servizio ancora poco diffuso presso i risparmiatori del nostro Paese, a conferma di quanto già emerso da precedenti rilevazioni CONSOB.

Questa situazione potrebbe essere anche conseguenza del livello di cultura digitale degli utenti italiani di Internet, che – secondo i dati forniti dalla Commissione UE nel 2018 – è al di sotto della media dell’Unione Europea. Il tutto conduce a un punto di arrivo che, in realtà, già conosciamo.

Gli italiani preferiscono la consulenza “umana”

Secondo le rilevazioni condotte dalla CONSOB negli anni, l’investitore attribuisce un ruolo importante alla relazione, sia nella scelta del consulente sia nella valutazione del servizio ricevuto. Ecco allora che il canale web è importante, ma ancora più importante è – secondo gli italiani – che venga affiancato dalla possibilità di interagire con un consulente fisico, reale, umano.

Insomma, in Italia la digitalizzazione c’è, ma non è ancora disruptive. Il robo advice sta muovendo i primi passi secondo un modello ibrido che permette agli investitori di scegliere tra l’opzione digitale e quella umana. E, dal punto di vista degli operatori, l’automazione di una o più fasi del processo al momento serve più che altro ad ampliare gli spazi che il professionista può dedicare alla cura del cliente. Il che, comunque, non è affatto poca cosa.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.