Le banche centrali hanno svolto un ruolo essenziale durante la crisi e grazie agli interventi di politica monetaria sono riuscite a rianimare un mercato finanziario che nel 2008 era molto vicino al collasso. Dal lancio dei vari piani di acquisto di titoli finanziari - ribattezzati con il termine “Quantitative easing” - il perimetro di gioco delle banche centrali è drasticamente cambiato, specialmente nel meccanismo di creazione del credito o di moneta in tutte le sue forme.

Partiamo dalla definizione: che cosa è la moneta per le banche centrali?

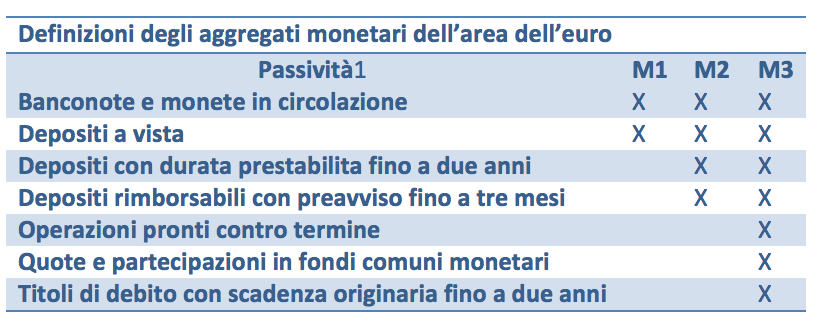

Il ruolo della moneta è cambiato nel tempo. Nei sistemi monetari moderni, la moneta di per sé non ha nessun valore intrinseco, ma il suo valore dipende dalla fiducia che gli agenti economici le attribuiscono come mezzo di scambio per beni e servizi. Nel momento in cui viene meno questa fiducia, la moneta perde valore e viene sempre meno accettata come mezzo di scambio. La banche centrali hanno il privilegio di essere le uniche istituzioni a poter legalmente emettere moneta, e ne monitorano l’evoluzione attraverso i cosiddetti aggregati monetari (definiti spesso con le sigle M1, M2 e M3):

Nei sistemi moderni, la moneta è costituita per lo più da depositi bancari: circa l’85% di quello che la BCE definisce come moneta assume la forma di depositi bancari, dove i depositi a vista (ovvero i depositi immediatamente convertibili in contante) sono la parte più cospicua. Al contrario, per quanto la moneta fisica abbia un peso rilevante nella nostra vita quotidiana, le banconote e le monete rappresentano solo il 9,5% della massa monetaria complessiva.

Chi detiene tutti questi depositi? Il ruolo della banche commerciali.

Di solito il reddito di un impresa o di un individuo viene conservato in un conto corrente sotto forma di registrazione informatica (o moneta elettronica), oppure in un deposito su un conto a risparmio. Tali registrazioni contabili, vengono gestite dalla banche commerciali che, gestendo i rapporti di credito e debito tra gli attori economici (famiglie, imprese, istituzioni pubbliche), diventano in questo modo i custodi della moneta in tutte le sue forme.

Per le banche commerciali questi depositi sono dei debiti (o passivo), che nella vita reale utilizzano per svolgere un sacco di operazioni. Cosa succede ad esempio a livello contabile quando una banca commerciale decide di concedervi un prestito? Ecco che la banca addebita i soldi sul vostro conto corrente e crea un nuovo deposito. E se riprendiamo la definizione di moneta, ecco che la banca ha creato in questo modo della “nuova” moneta.

Il nuovo debito, ovviamente, non è un regalo per cui verrà chiesto di restituire i soldi con l’aggiunta di una quota determinata dal tasso d’interesse. Perciò se da un lato il nuovo deposito è un debito, tale debito è compensato da un credito nei vostri confronti. Per voi invece, il mutuo è un aumento del conto corrente, ma allo stesso tempo è un debito nei confronti della banca.

Da questo schema (semplificato) si dovrebbero evincere tre caratteristiche fondamentali del sistema monetario moderno:

1. Le banche commerciali creano moneta ogni volta che concedono un “nuovo” prestito;

2. La moneta viene distrutta ogni volta che il debito viene restituito;

3. Dal momento che le banche guadagnano ogni volta che concedono un prestito, dovrebbero avere tutto l’interesse a concedere dei prestiti. Quando non lo fanno è perché c’è qualcosa che non va (non possono, non vogliono o perché non sono in grado).

Contrariamente a quanto comunemente si pensi, le banche centrali non possono creare moneta perché non hanno come passività (o debito) i depositi, ma le riserve delle banche commerciali. Inoltre, nei Paesi sviluppati, le banche centrali cercano di controllare le “riserve” facendo leva sui tassi d’interesse. Quando le banche commerciali chiedono alle banche centrali un finanziamento lo fanno per il brevissimo termine, fornendo sempre una garanzia e facendo leva sulle riserve della banca centrale. Ma la moneta creata (o le riserve) dalla Banca Centrale, non arriva nelle tasche di famiglie o imprese, ma viene accreditata nei conti delle banche commerciali, che si spera possa essere riversata nell’economia reale. Purtroppo, nei sistemi moderni, in nessun caso la quantità di riserva condiziona la capacità della banche commerciali di prestare denaro all’economia reale.

In questo modo, le banche centrali non “stampano mai veramente moneta”, ma cercano di lavorare sul costo del denaro per incentivare le banche commerciali a prestare denaro quando c’è qualcosa che blocca la normale creazione di moneta.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.