Avvio d’anno, tempo di buoni propositi. Fra quelli degli italiani, dovrebbe esserci una maggiore alfabetizzazione finanziaria. Sul finire del 2025 (a novembre, nello specifico) si è tenuto il mese dedicato a quella che, a tutti gli effetti, si presenta ancora oggi come una sfida: l’educazione finanziaria degli italiani, appunto.

Benino i comportamenti e gli atteggiamenti, deboli le conoscenze

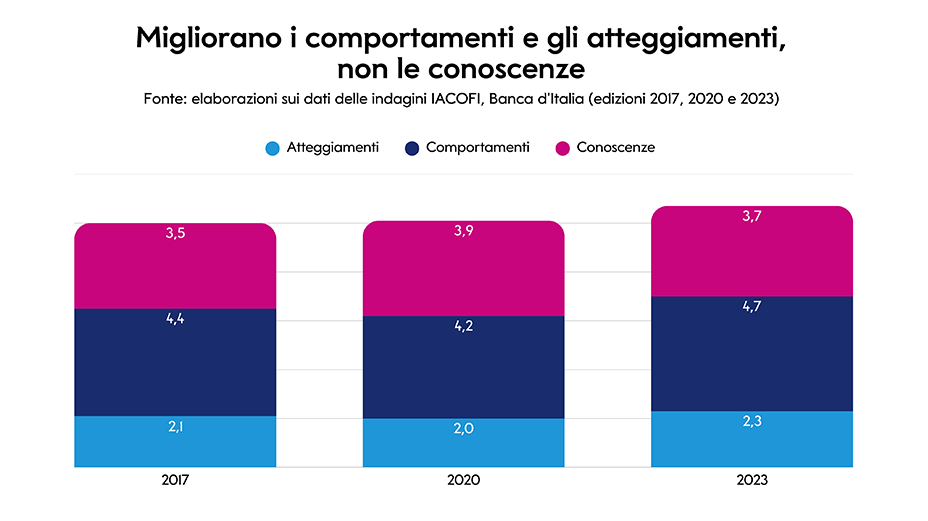

Al di là di qualche timido progresso, nel nostro Paese l’educazione finanziaria risulta ancora oggi alquanto modesta. La Banca d’Italia lo ha messo bene in chiaro nella sua indagine triennale sull’alfabetizzazione finanziaria degli adulti in Italia (IACOFI)(1): nel 2023, il punteggio complessivo è leggermente salito, posizionandosi a 10,7 su una scala da 0 a 20 (dai 10,2 del 2020). Ma il punteggio si compone di tre voci: comportamenti, atteggiamenti e conoscenze. E sono i primi due a essere migliorati. Significa che abbiamo fatto qualche passo in avanti in termini di:

- gestione delle risorse finanziarie nel breve e nel lungo termine (comportamenti);

- orientamento al risparmio, soprattutto di tipo precauzionale, in un’ottica di lungo periodo, e accortezza nell’uso del denaro (atteggiamenti).

E le conoscenze? Queste sono scese, seppure di poco (da 3,9 a 3,7): abbiamo ancora poca familiarità con concetti come inflazione, tasso di interesse, differenza tra tasso di interesse semplice e composto e diversificazione del rischio. Fa riflettere, soprattutto, il confronto con gli altri Paesi europei: se Paesi Bassi, Danimarca, Finlandia ed Estonia si distinguono tra i “best performer”, l’Italia non può vantare il medesimo posizionamento(2).

Di riflesso, le scelte di risparmio e investimento non sono sempre congrue

La bassa preparazione finanziaria si traduce in scelte di risparmio e investimento non sempre congruenti. Quasi due terzi degli italiani continuano a propendere per la liquidità, come conferma la 25esima edizione dell’indagine annuale Acri-Ipsos, presentata in occasione della 101esima Giornata Mondiale del Risparmio e intitolata, per l’appunto, “Gli italiani e il risparmio”(3).

A rincarare la dose è un sondaggio YouGov (commissionato da Directa SIM)(4), secondo il quale quasi la metà degli italiani (il 45%, per l’esattezza) ignora i concetti finanziari di base. Per esempio, non conoscono la differenza tra un’azione e un’obbligazione e non comprendono il concetto di diversificazione del rischio. Un’emergenza educativa che colpisce soprattutto le donne (il 51% è ascrivibile alla categoria “analfabeta finanziario”, a fronte del 45% della media), i giovani (siamo al 57% fra gli under 35) e i residenti al Sud (in questo caso, siamo al 55%).

Il sondaggio ci dice che a investire i risparmi è un italiano su cinque: generalmente di sesso maschile (64%), di almeno 55 anni (50%), residente al Nord (61%) e con un reddito medio-alto (78%). Per converso, i non investitori sono più concentrati fra le donne (56%), le fasce più giovani (55%), nel Sud (37%) e fra quanti hanno un reddito più basso (34%).

Fra chi non investe, pesano soprattutto tre fattori:

- la percezione di non avere abbastanza denaro (44%);

- la mancanza di conoscenze (28%);

- il timore di perdere risparmi (25%).

Educazione finanziaria come alleata per investire meglio e sentirsi più sicuri

Eppure, una migliore conoscenza finanziaria potrebbe avere delle ricadute positive concrete sulla vita di tutti i giorni. Una comprensione reale di concetti come rischio, rendimento, diversificazione o gestione del bilancio personale potrebbe aiutare un risparmiatore a sentirsi più sicuro nell’approcciarsi al mondo degli investimenti, superando la diffidenza nei confronti di un settore spesso percepito come “difficile”.

Non solo. Una migliore alfabetizzazione finanziaria potrebbe aiutare a evitare truffe e frodi, risparmiare in modo più efficiente e compiere scelte indipendenti e più consapevoli. Ecco perché, tra i buoni propositi degli italiani per il nuovo anno, sarebbe opportuno inserire un approfondimento delle proprie competenze finanziarie. Le occasioni per farlo non mancano, con numerose iniziative già in programma per il 2026 e oltre.

Le iniziative in programma per i prossimi mesi (e oltre)

Accanto al già citato “Mese dell’Educazione Finanziaria – che si svolge ogni anno a novembre - il Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria ha definito un programma nazionale operativo per il triennio 2024-2026 che include iniziative, promozione e sensibilizzazione continuative su temi di finanza personale, previdenza e assicurazioni.

Inoltre, dal 16 al 22 marzo avrà luogo la Global Money Week, un'iniziativa internazionale annuale promossa dall’OCSE e rivolta ai giovani, che nel 2026 avrà come tema le "Smart Money Talks".

Infine, a settembre 2025 la Commissione Europea ha lanciato una nuova strategia per l’educazione finanziaria, nell’ambito delle iniziative volte a creare un’Unione del Risparmio e degli Investimenti. L’idea è collaborare con gli Stati membri per diffondere programmi di alfabetizzazione e campagne di sensibilizzazione, per aiutare famiglie e individui a gestire meglio il bilancio, risparmiare di più e pianificare investimenti a lungo termine.

La strategia si basa su quattro pilastri:

- coordinamento e apprendimento reciproco delle migliori pratiche tra gli Stati membri;

- comunicazione e sensibilizzazione a livello UE;

- finanziamenti per iniziative di alfabetizzazione finanziaria, compresa la ricerca;

- monitoraggio dei progressi e valutazione degli impatti.

Alfabetizzazione finanziaria e investimenti: il valore di una guida competente

In un Paese come il nostro, nel quale la propensione al risparmio è forte ma le conoscenze si confermano al momento a macchia di leopardo, il rischio è che decisioni poco informate vanifichino le migliori intenzioni e (in molti casi) i sacrifici di una vita.

Ma è qui che i consulenti finanziari possono incidere in modo determinante e farsi apprezzare per ciò che sono, vale a dire agevolatori del risparmio e del corretto investimento: aiutando quindi i risparmiatori a orientarsi fra strumenti, obiettivi e orizzonti temporali diversi, e rendendo comprensibili concetti che altrimenti resterebbero su un piano astratto, nebuloso, sfuggente. Pensiamo all’interesse composto, per esempio: a quanto possa sembrare ostico e a quanto, invece, può fare la differenza in un investimento effettuato in una prospettiva di lungo termine.

Per chi vuole gestire al meglio il proprio patrimonio, piccolo o grande che sia, una guida competente non è un vezzo o un dettaglio: è l’imprescindibile condizione per operare scelte più solide, coerenti e orientate al futuro.

1) bancaditalia.it

2) europa.eu

3) acri.it

4) directa.it

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.