Negli ultimi anni, grazie alla tecnologia, è diventato incredibilmente semplice inviare o ricevere denaro in modo praticamente istantaneo. Una bella comodità nella vita di tutti i giorni, che ci espone però a rischi significativi: da un lato, pagare con un solo clic (senza possibilità di revoca e senza limiti di importo) significa che anche una piccola distrazione può tradursi subito in un errore difficile da rimediare; dall’altro, va evidenziato che, così come ha consentito lo sviluppo dei sistemi di pagamento, la tecnologia – e l’IA in particolare – ha favorito anche la diffusione di sistemi di frode sempre più sofisticati.

Bonifici più sicuri da ottobre

È da queste premesse che prende le mosse la cosiddetta “VoP”, acronimo di Verification of Payee, una nuova norma che in Italia entra in vigore il 9 ottobre, nell’ambito del regolamento europeo 2024/886: essa prevede l’obbligo, per le banche, di controllare credenziali e IBAN del beneficiario di un bonifico (che sia istantaneo oppure ordinario) prima di autorizzare l’operazione.

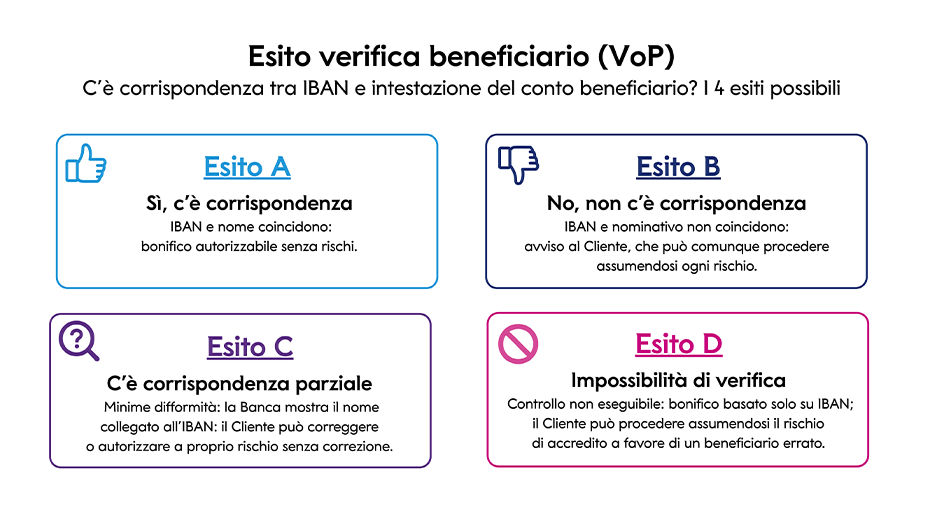

Nel dettaglio, gli istituti di credito (e in generale tutti i prestatori di servizio di pagamento che offrono bonifici in euro) saranno chiamati a verificare gratuitamente, prima di eseguire un qualsiasi bonifico, che il nome del beneficiario corrisponda all’IBAN. La verifica dovrà concludersi entro cinque secondi, con la comunicazione dell’esito al cliente. Si aprono quindi quattro scenari.

Cosa cambia rispetto al passato? In breve, aumentano i controlli di sicurezza. Fino a oggi, infatti, le banche verificavano solo la validità tecnica dell’IBAN, senza controllare se il nome inserito corrispondesse realmente all’intestatario del conto. Uno spazio in cui potevano insinuarsi eventuali truffatori, a maggior ragione in un contesto nel quale stanno avvenendo due cose.

- Dal 9 gennaio 2025, le banche sono tenute a offrire ai clienti la possibilità di ricevere bonifici istantanei in euro. Dal 9 ottobre 2025, l’obbligo si estende anche all’invio dei bonifici istantanei e le commissioni applicate non possono essere superiori a quelle previste per i bonifici ordinari in euro. I tempi più rapidi e l’impossibilità di revoca fanno aumentare il rischio di errore o frode.

- L’avvento dell’Intelligenza Artificiale ha aumentato a dismisura le frodi informatiche. Uno studio della società di cybersecurity Darktrace(1) rileva che, tra gennaio e febbraio del 2023, dopo il rilascio e l’adozione su larga scala di ChatGPT, si è osservato un incremento del 135% delle frodi di phishing, con attacchi caratterizzati da testi più sofisticati: maggiore complessità linguistica, maggiore lunghezza, punteggiatura essenzialmente corretta e nessun link o allegato sospetto.

Da quali truffe sui bonifici può proteggerci la nuova normativa?

Ce ne sono diverse. C’è, per esempio, il trucchetto dell’improvviso cambio dell’IBAN: una e-mail che apparentemente proviene da un fornitore abituale comunica un “cambio delle coordinate bancarie” per i pagamenti futuri. Sembra a tutti gli effetti una comunicazione autentica, con tanto di loghi e grafica ufficiali. Ma una volta effettuato il bonifico sul nuovo IBAN, i soldi spariscono.

Poi c’è il classico phishing, al quale abbiamo appena fatto cenno: un sms o una mail apparentemente provenienti dalla propria banca (anche qui, con logo e colori ufficiali) comunica un’attività sospetta sul conto e invita a cliccare su un link. Link che porta a una pagina di accesso (falsa) identica a quella della banca. Una volta che il cliente ha inserito le sue credenziali, i truffatori se ne appropriano e le utilizzano per effettuare bonifici dal conto della vittima.

E non finisce certo qui. Mai sentito parlare del falso rimborso? I truffatori, spacciandosi per un’azienda o un ente pubblico, contattano la vittima dicendole che ha diritto a un fantomatico rimborso, il quale verrà accreditato a seguito di un piccolo bonifico per “le spese di pratica”. Neanche a dirlo, i soldi spariscono. E, con essi, anche l’ipotetico rimborso.

In tutti questi casi, la VoP inserisce un controllo in più, che potrebbe contribuire a ostacolare la truffa.

Cosa c’entra la VoP con la cybersecurity?

La nuova norma sulla verifica del beneficiario entra in vigore proprio a ottobre, riconosciuto a livello internazionale come il mese dedicato alla cybersecurity, per sensibilizzare cittadini e organizzazioni sulle minacce informatiche e promuovere le buone pratiche per proteggersi online. E in qualche modo ci conferma che la cybersecurity è un tema critico anche – e soprattutto – per il settore dei servizi finanziari, dove protezione dei dati e protezione del denaro viaggiano ormai a braccetto.

A riprova della centralità della sicurezza informatica in ambito finanziario, in Europa è entrato pienamente in vigore, a partire da gennaio 2025, il cosiddetto regolamento DORA sulla resilienza digitale di banche, assicurazioni, asset manager e PSP: prevede regole armonizzate a livello UE sulla gestione dei rischi ICT, obblighi di reporting degli incidenti rilevanti, test periodici e controlli più stringenti sui fornitori di servizi tecnologici critici. Non solo. Sempre nel quadro della sicurezza digitale si inserisce anche la Network and Information Security Directive 2 (NIS2), che punta ad aumentare il livello comune di cybersecurity nei settori critici in tutta l’UE.

Cybersecurity e investimenti: un settore in rapida ascesa

Anche dalla prospettiva degli investitori, la cybersecurity è un tema da monitorare con attenzione: alla luce di attacchi sempre più numerosi e sofisticati, aziende e organizzazioni hanno speso circa 200 miliardi di dollari in prodotti e servizi di cybersecurity nel 2024, rispetto ai 140 miliardi del 2020 (stime McKinsey(2)). E la crescita attesa del settore viaggia intorno al 12,4% annuo tra il 2024 e il 2027. Ma il mercato “aggredibile”, scrive la società di consulenza, potrebbe arrivare ben oltre, fino a 2mila miliardi di dollari, vista la crescita del digitale e della domanda di sicurezza ad esso collegata.

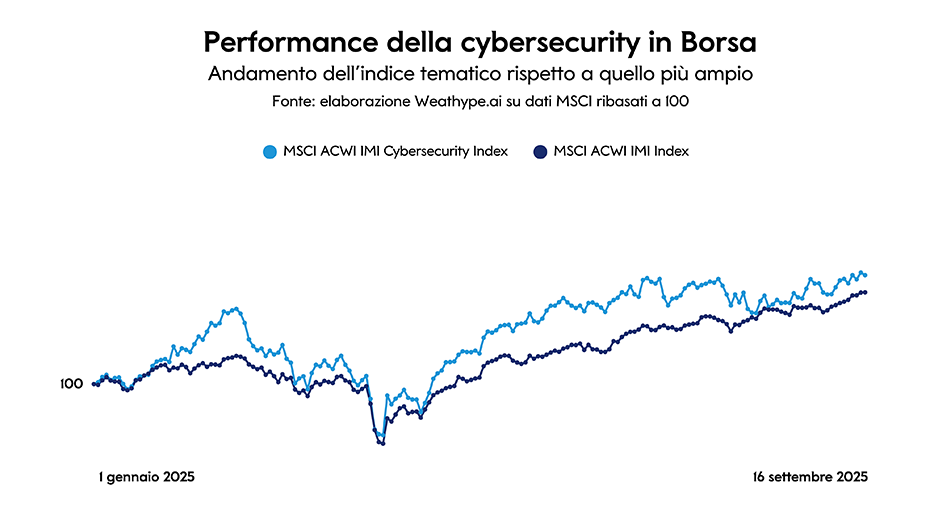

Il rapido avanzamento dell’Intelligenza Artificiale generativa, per esempio, sta trasformando in modo profondo il panorama della cybersecurity, aprendo al tempo stesso tutta una serie di opportunità per i fornitori di soluzioni di sicurezza. L’andamento sul mercato delle aziende legate alle cybersecurity conferma l’attenzione intorno al settore: da inizio anno, l’indice MSCI Cybersecurity ACWI IMI (che include i titoli delle grandi, medie e piccole aziende di cybersecurity di 23 mercati sviluppati e 24 emergenti) ha registrato una performance del +21%, contro il +17,7% del più ampio MSCI ACWI IMI (dati al 16 settembre 2025)(3).

Nel contesto appena descritto, il ruolo del consulente finanziario diventa ancora più cruciale, nella gestione degli investimenti così come nella diffusione di una maggior consapevolezza: aiutare i clienti a comprendere i rischi legati alle minacce informatiche e a proteggere i propri dati oggi è tanto importante quanto valorizzare il patrimonio. La sicurezza digitale non è più un “plus”: è una condizione necessaria per consolidare la fiducia.

1) darktrace.com

2) mckinsey.com

3) msci.com

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.