Per capire il funzionamento dei tassi d’interesse interbancari è importante conoscere innanzitutto le basi del sistema. Ad esempio, vi siete mai chiesti qual è il quadro di funzionamento dell’intero mercato monetario? Chi prende le decisioni e soprattutto quali sono le variabili sulle quali si può agire?

Cominciando dalle basi, cosa sono i tassi interbancari? Sono così chiamati quei tassi d’interesse ai quali le banche si prestano reciprocamente il denaro. Ma perché mai due banche dovrebbero prestarsi del denaro a vicenda? Le cause di questo fenomeno sono sostanzialmente due, una dal lato della domanda e una dal lato dell’offerta:

• una banca è in carenza di liquidità e richiede denaro ad un’altra banca (per far fronte a scadenze immediate o allargare i propri impieghi);

• una banca è un surplus di liquidità e cerca un rendimento sul mercato, prestando denaro ad altre banche.

In Europa, il sistema finanziario permette ad una banca privata di chiedere denaro sia ad un’altra banca privata, sia alla banca centrale (la BCE); la differenza degli attori coinvolti nel processo di prestito sarà cruciale per i tassi interbancari. Seguiteci, riprenderemo questo concetto tra poco.

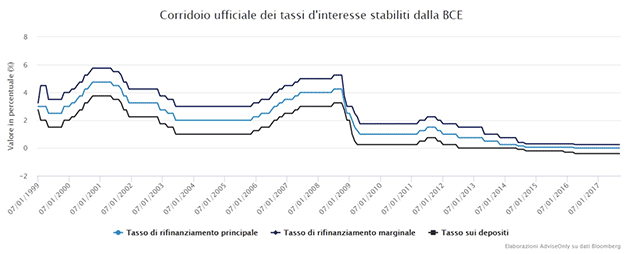

Cominciamo prendendo in analisi i tassi applicati negli scambi che coinvolgono le banche e la BCE. Le principali differenze tra questi tassi sono determinate dalle scadenze del prestito:

• Il tasso sui depositi è il tasso che la BCE paga ad un giorno (overnight) ad una banca quando quest’ultima deposita del denaro presso la banca centrale di propria iniziativa. In altre parole, qualora una banca depositi del denaro presso la BCE per un giorno, alla scadenza riceverà tutto il capitale depositato aumentato di questo tasso d’interesse.

• Il tasso di rifinanziamento marginale è il tasso ad un giorno (overnight) che una banca deve riconoscere alla BCE quando chiede del denaro in prestito. È l’esatto opposto del tasso sui depositi: in questo caso si invertono i ruoli di creditore e debitore, dato che è la banca ad aver richiesto denaro alla BCE pagando un tasso.

• Il tasso di rifinanziamento principale è il tasso che una banca deve riconoscere alla BCE, quando si finanzia con un orizzonte temporale di sette giorni, perciò leggermente più a lungo rispetto al tasso di finanziamento marginale.

La caratteristica comune di questi tre tassi d’interesse è che sono decisi in tutto e per tutto dalla BCE nel suo comunicato mensile. Insieme formano quello che è chiamato “corridoio dei tassi d’interesse” e sono considerati uno dei principali mezzi di politica monetaria.

A questo punto è lecito chiedersi sulla base di quali considerazioni la Banca Centrale Europea decida di intervenire sul corridoio dei tassi d’interesse. Uno dei driver principali che determina l’aumento o la riduzione del livello dei tassi è l’inflazione, questo perché nel mandato della BCE ci sono degli espliciti target di prezzi da rispettare.

In Europa i tassi sono ormai da tempo ai minimi storici e in alcuni casi sono ancora negativi, tuttavia si comincia a respirare nell’aria la fine di quello che è stato, fino ad oggi, un esperimento di politica ultra-accomodante senza precedenti nella storia.

Lo scenario macro-economico sta cominciando a migliorare, l’inflazione sta tornando su livelli accettabili, la disoccupazione è in calo e gli indici PMI segnano che le condizioni dell’industria continuano ad essere positive. Tutti questi elementi sono in grado di spingere una banca centrale a ridimensionare la propria politica economica espansiva.

Un aumento dei tassi da parte della BCE avrebbe da un lato un effetto positivo sui rendimenti delle obbligazioni, rendendo di fatto più attraente investire in questa asset class; d’altro lato potrebbe aumentare la pressione sul debito pubblico di alcuni Paesi, ad esempio quello italiano, che non hanno messo a segno miglioramenti sensibili nemmeno in un periodo favorevole, praticamente a “tasso zero”.

Dato che i livelli di tassi visti fin ora sono decisi dalla BCE, si è capito benissimo che la BCE ha sempre un ruolo presente nelle operazioni di richiesta/prestito di denaro: il binario di scambio di denaro, sia passivo che attivo, è sempre BCE-banca o banca-BCE. Come abbiamo detto all’inizio, questa è un’importante differenza, in quanto esistono dei tassi interbancari che hanno come attori del prestito solo due banche private (binario banca-banca), non coinvolgendo di fatto la BCE. I tassi principali in questo tipo di operazione sono due:

Quelli visti fino ad ora sono i tassi decisi e gestiti direttamente dalla BCE. Al loro fianco esistono però altri due tassi d’interesse che invece non prevedono nessun ruolo per la banca centrale:

• L’EONIA è il tasso d’interesse con cui le banche si scambiano denaro con scadenza di un giorno (overnight).

• L’Euribor è il tasso d’interesse con cui le banche si scambiano denaro tra di loro, da una scadenza di una settimana fino ad un anno.

Questi due tassi, insieme, sono in grado di fornire importanti indicazioni sul livello di fiducia all’interno del sistema bancario.

Questo è il grafico che mostra l’andamento dell’Euribor con scadenza 6 mesi. A partire dal 2006, ben prima della crisi del 2008, tra gli istituti bancari serpeggiava un senso di sfiducia reciproca, testimoniato da un continuo aumento del tasso d’interesse. Oltre che da cardiofrequenzimetro del mercato, l’Euribor svolge un compito base nel determinare i tassi d’interesse applicati ai mutui e ai prestiti per i consumatori finali. Buona parte dei prestiti erogati dalle banche ai propri clienti dipende infatti direttamente dall’Euribor in quanto il tasso applicato viene calcolato partendo proprio dall’Euribor, aumentato di uno spread deciso dall’istituto.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.