L’estate che sta per concludersi finirà sui libri di storia per tanti motivi. Ma non certo per l’andamento – e per gli eventi – dei mercati. E per i mercati questa è una bella notizia: non ci sono stati drammi e, anzi, le Borse si sono mosse brillantemente. Ora, però, con settembre che avanza, è d’obbligo una maggiore prudenza.

Per chi suona la campana dello spread

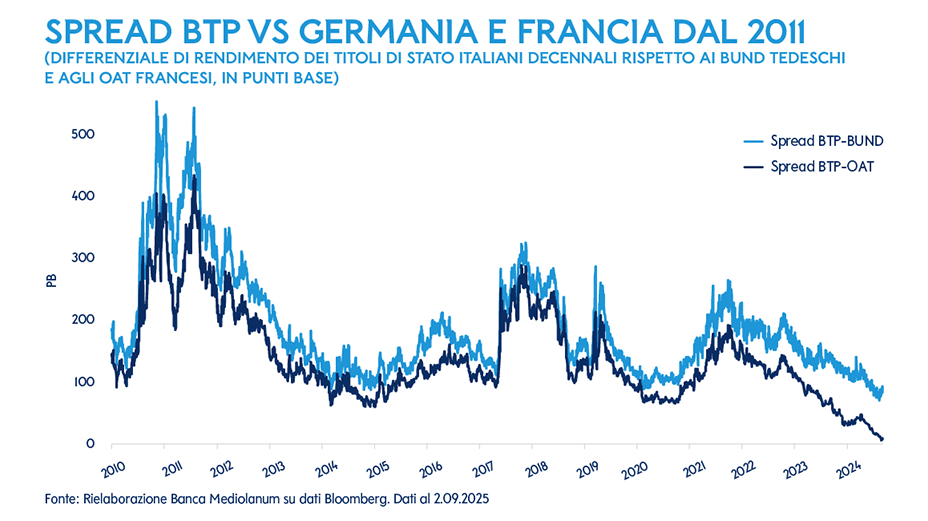

Era l’ombroso ottobre del 2011 quando, dallo scranno di Bruxelles, la ex cancelliera tedesca Angela Merkel e l’ex presidente francese Nicolas Sarkozy, rispondendo ad alcune domande dei giornalisti sull’allora presidente del Consiglio italiano Silvio Berlusconi, incrociarono gli sguardi scambiandosi un sorrisetto d’intesa.

Quell’immagine è rimasta nella storia, con tutto il suo alone di derisione a carico dell’Italia, in un momento molto difficile. Oggi, 14 anni dopo, la situazione sembra capovolta. Non ridiamo, sia chiaro, anche se non siamo più noi il bersaglio preferito dalla speculazione “cattiva”. È la Francia, infatti, a dover affrontare l’ennesima crisi politica, con il tempestoso passaggio di testimone dall’ormai ex primo ministro François Bayrou al nuovo primo ministro Sébastien Lecornu. E chissà quanto reggerà questa soluzione. A ciò si aggiungono un deficit in costante crescita e i rating sul debito, con il recente declassamento (da “AA-” ad “A+”) operato da Fitch e il rischio di una decisione analoga da parte di Moody’s e S&P.

La Germania, recessione a parte, si trova di fronte a una vera crisi esistenziale. Dopo anni in cui ha fatto penare l’intera Europa per inseguire ostinatamente l’austerità, facendone un proprio vanto, oggi getta al vento ogni dogma per mettersi a spendere a tutto spiano, rischiando di entrare in una spirale di debito da cui sarà difficile uscire.

Se, come 14 anni fa, si usasse lo spread come termometro per la salute di un Paese, ci renderemmo conto di quanto attualmente l’Italia stia meglio e di quanto stiano peggio la Francia e la Germania. La ruota gira, e in vista di fine anno potremmo toglierci qualche “sfizio”.

Un’estate col sole in Borsa

Questo è stato solo uno dei tanti aspetti di un’estate che, lo abbiamo accennato, sui mercati è stata incredibilmente tranquilla. E lo è stata nonostante quello estivo sia un periodo tradizionalmente difficile per le Borse. Ricordate l’estate 2024? Solo un dato: il -12,40% del 5 agosto, il crollo della Borsa di Tokyo, il peggiore della storia. Questa estate, invece, è stata all’insegna di un ozioso e costante rialzo.

Fa notizia l’Italia: non solo per lo spread, ma anche per la Borsa. Dopo molti anni, finalmente Milano rivede i record del 2007. Il merito va ai vari incentivi dell’Europa, a titoli un tempo sottovalutati e ora riportati ai valori che meritano, al nostro “made in Italy”, che fattura grazie alla qualità dei nostri prodotti, alla stabilità politica e soprattutto alle banche, un tempo zavorra del listino, oggi la grande lepre, grazie al rinnovato interesse degli investitori. Un interesse dovuto principalmente alle operazioni straordinarie che stanno facendo brillare i titoli in Borsa, eccitando i media.

E ora, di tutti questi guadagni la politica vuole incassare qualcosa. Il veicolo sembra essere la tassazione dei buyback: non un’operazione di poco conto, perché il fenomeno dei buyback a Wall Street è quasi una religione e, soprattutto, nell’ultimo decennio è stato uno dei principali motori che ha portato i mercati di tutto il mondo su massimi assoluti. Agire in questo modo rischia di far perdere agli investitori la fiducia conquistata con tanta fatica negli anni.

Tassi, tagli e il futuro della Federal Reserve

L’altro tormentone estivo è stato quello dei tassi. In particolare, i tassi della Fed. E la Fed stessa. Da molti anni, le attese di fine stagione puntano a Jackson Hole, la suggestiva cornice in Wyoming, negli USA, dove ogni anno si incontrano i banchieri centrali. Un appuntamento che non ha deluso, neanche quest’anno. In qualche modo, è parsa una replica dell’anno scorso, con la promessa di una riduzione. E come nel 2024, all’annuncio sono poi seguiti i fatti: la riunione di metà settembre si è conclusa con una revisione al ribasso di 25 punti base, al 4% dal 4,25%.

Sui mercati, però, c’è qualcosa desta molta attenzione. In particolare, sui titoli di Stato:

- i rendimenti a breve – che sono “controllati” dalla Fed – sono in discesa, scontando i tagli;

- quelli a lungo – che sono guidati dal mercato – rimangono ostinatamente alti. Questo è un problema. Perché sul debito, che negli Stati Uniti continua ad aumentare, si seguiteranno a pagare interessi salati.

Non dimentichiamo tutto il segmento tech

Poi c’è Nvidia, la cui trimestrale d’agosto è diventata uno degli eventi clou: anche stavolta numeri strabilianti, ma sotto luci forse meno intense. Qualcuno dice che, se si è abituati alle sorprese positive, quando poi lo sono un po’ meno si resta delusi. Non la pensa così Dan Yves, il guru tech di Wedbush, che rimane molto ottimista sulla società. A CNBC ha detto: “i ricavi dalla Cina potrebbero crescere del 50%”. Il problema è che sui chip Pechino sta prendendo contromisure, per produrseli in casa con marchi nazionali.

Ma la vera grande notizia è arrivata a fine estate: secondo uno studio del MIT NANDA, il 95% delle aziende che investono nell’Intelligenza Artificiale generativa non fa profitto. Per ora, l’utile lo vede solo il 5%. Secondo Daron Acemoglu, premio Nobel per l’Economia e docente al MIT, c’è il dubbio che l’AI stia promettendo, in termini di guadagni di produttività, molto più di quanto può mantenere. A tutto questo allarme ha aggiunto il carico Sam Altman (fondatore di Open AI) dicendo che l’attuale bolla è molto simile a quella di 25 anni fa sulle “dotcom”.

La diversificazione è l’antidoto al rischio

Forse sono le solite nubi che promettono tempesta per poi portare a malapena una stentata pioggerellina. Resta, però, una considerazione: negli investimenti la concentrazione, ancor più in questi casi, aumenta il rischio, mentre la diversificazione rimane la regola aurea per l’investitore avveduto.

1) È l’operazione di riacquisto che le società fanno delle proprie azioni. Negli ultimi dieci anni, è stata la formula magica con cui le società USA quotate in Borsa hanno sostenuto i loro titoli e i mercati. Nella maggior parte dei casi, si effettuano con la liquidità che le aziende hanno in eccesso. I titoli poi salgono perché non solo sono spinti dagli acquisti ma perché con meno azioni in circolazione il valore delle singole quote aumenta. Emblematico il buyback lanciato da Apple nel 2024, del valore monstre di 110 miliardi di dollari.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale.

Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.